2020 is voorbij...maar gelukkig hebben we de financiele cijfers nog. 2020 is voor mij het eerste volledige jaar zonder echtgenote (nouja, sinds 2010 dan), dus altijd interessant hoe ik het er in mijn eentje van af breng. Het was een jaar waarin ik stopte met lesgeven, dus voor 20% met pensioen ging. En natuurlijk was het een jaar waarin de vakanties in eigen land bleven, en waarin ik eigenlijk nauwelijks iets nieuws kocht.

Eind 2019 had ik op de valreep een stuk hypotheekrente afgekocht, waardoor mijn saving rate een duikeling maakte. Afgelopen maand veerde de jaarlijkse gemiddelde saving rate weer terug, en was ik op weg naar een persoonlijke saving rate record...ware het niet dat ik op de valreep nogmaals een stuk rente heb afgekocht (hierover binnenkort meer). Zo eindig ik dus met een jaarlijkse saving rate van rond de 49%:

(blauw is maandelijkse saving rate, rood is het jaarlijkse gemiddelde)

Dankzij deze saving rate (en ook dankzij de toename van WOZ waarde) zag ik het eigen vermogen ook aardig stijgen. Begin 2020 stond mijn relatief eigen vermogen (eigen vermogen gedeeld door jaarlijkse uitgaven) op net iets boven de 100%, dus ik zou had het op mijn eigen vermogen ongeveer tot nu kunnen uitzingen (dan kan ik wel eerst wat stenen moeten verkopen). Op dit moment staat dit al op ruim 200%, dus ruim twee keer mijn jaarlijkse uitgaven. Klinkt misschien leuk, maar een beetje fire mens heeft minimaal 25 keer zijn jaarlijkse uitgaven.... Hoe dan ook, het gaat de goede kant uit.

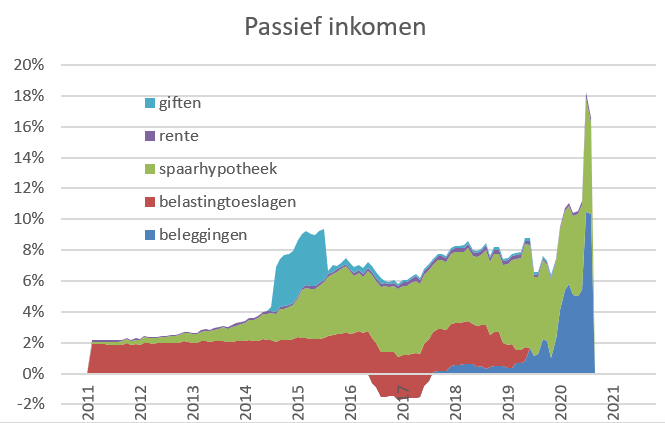

Ten slotte hebben we nog de passieve inkomsten. Doordat ik in maart veel ETF's had gekocht (die ik overigens al weer heb verkocht, maar enkele aandelen hou ik wel aan) waren de passieve inkomsten behoorlijk hoog. Als ik de passieve inkomsten deel door de uitgaven, dan kom ik dit jaar uit in de orde van 16%. Eenzesde van mijn uitgaven zijn dus al "gratis" gedekt. Overigens tel ik de rente van de spaarhypotheek ook mee als passieve inkomstenbron. Hieronder zie je welke passieve inkomstenbronnen ik meetel:

Wat dit jaar in petto heeft? Ik heb eigenlijk vooral grote plannen om mijn huis te gaan verbeteren, dus wellicht zal de saving rate een beetje achterblijven in 2021...

zie ook:

Allerbeste wensen voor het Nieuwe Jaar.

BeantwoordenVerwijderenIk heb een vraag. Wat is het nut van die merkwaardige focus op 'saving rate'? Het lijkt me dat zo'n vergelijking alleen maar zin heeft tussen mensen met min of meer dezelfde hoogte netto-inkomen. Want een 'saving rate' van 25% van iemand die 10.000 /mnd netto binnenkrijgt of van iemand die netto 2.000 /mnd netto ontvangt, maakt wel iets uit in prestatie. Om van 2.000/mnd 25% te sparen lijkt me een iets grotere prestatie dan om van 10.000 25% te sparen. Met andere woorden de ene 25% is de andere niet. Mijns inziens zegt 'saving rate' alleen iets als je het netto-inkomen waarvan dat gebeurt erbij vermeldt.

Juist omdat ze in percentages rekenen en niet in absolute getallen.

VerwijderenEn een savingsrate van 25% betekend ook automatisch dat men schijnbaar 75% uitgeeft (cq nodig denk te zijn van te leven). technisch spaar je dus elk 3 jaar een jaar pensioen (3*25% = 75%).(rente op rente buiten beschouwing gelaten)

In beide gevallen betekend een verhoging van de savingsrate een verlaging van de uitgaven. Dus kun je sneller met FIRE.

Doordat je in % praat kun je alles verhoudingsgewijs bekijken.

Uiteraard is het voor iemand met een inkomen van 10k wel makkelijk mogelijk om de savingsrate hoog te houden. Je hebt toch een bepaald minimum aan kosten en dus technisch meer potentie om over te houden met een hoger loon. Maar ik denk dat de meerderheid toch gewoon vrolijk op stand blijft leven en dat dus niet doet en met een lage savingrat eblijft zitten.

ps. de savingrate draait niet om een "prestatie" te tonen, maar als een graadmeter om te berekenen hoe snel je je pensioen bij elkaar spaart.

VerwijderenHoe hoger je rate hoe sneller het gaat en dat is exponentieel. Er staan her en der wel grafiekjes waar je kan kijken hoeveel jaar er bij welk percentage hoort. (uitgaande van het feit dat je op dezelfde voet doorleefd)

bedankt voor je uitleg. De saving rate geeft inderdaad aan "hoever je onder je stand leeft en daardoor eerder kan stoppen".

VerwijderenIs bijen houden geen nuttig tijdverdrijf, de zoete honing.

BeantwoordenVerwijderenHet was voor jou een bewogen jaar, voor wat ik heb gelezen via je blog. Fijn dat je cijfers ondanks alle perikelen en het stoppen met lesgeven zich toch omhoog bewegen!

BeantwoordenVerwijderen