In 2019 ben ik gescheiden, waardoor de aflossingsvrije hypotheek voor de helft annuitair werd (oranje), en de spaarhypotheek werd ook voor de helft annuitair (lichtgroen). Daarnaast heb ik nog een kleine extra hypotheek afgesloten om m'n ex te kunnen uitkopen.

gebeurtenissen:

01-01-2012: WOZ waarde daalt met 3%

01-01-2013: WOZ waarde daalt met 3%

29-09-2013: 2000,- gestort op spaarhypotheek

01-01-2014: WOZ waarde daalt met 5%

21-04-2014: 2200,- gestort op spaarhypotheek

29-09-2014: 2000,- afgelost op aflossingsvrije hypotheek

31-01-2015: 2450,- gestort op spaarhypotheek

01-01-2015: WOZ waarde daalt met 5%

19-03-2015: Kosten koper afbetaald

23-06-2015: 2000,- gestort op spaarhypotheek

20-11-2015: 2000,- gestort op spaarhypotheek

07-03-2016: 10% afgelost!

15-06-2016: 2700,- gestort op spaarhypotheek; ingekort naar 29 jaar

13-03-2017: WOZ stijgt met 2%

30-07-2017: 3000,- afgelost op aflossingsvrije hypotheek

01-12-2017: spaarhypotheek omgegooid: 1921, afgelost op aflossingsvrije hypotheek

28-12-2017: 4000,- afgelost op aflossingsvrije hypotheek.

11-06-2018: 2079,- afgelost op aflossingsvrije hypotheek.

01-07-2018: 2000,- afgelost op aflossingsvrije hypotheek

04-03-2019: WOZ stijgt met 12%: huis boven water

01-06-2019: na scheiding hypotheek overgenomen: van 2 naar 5 hypotheken

30-09-2019: 2000,- afgelost op annuitair 5.3%

25-11-2019: rentevaste periode afgekocht van aflossingsvrije hypotheek: van 5.1% naar 1.39%

06-01-2020: 2000,- afgelost op annuitair 5.3%

12-10-2023: annuitair 5.3% volledig afgelost

Saving rate

Saving rate is het percentage inkomen dat niet verbruikt wordt, maar wordt gespaard op een spaarrekening of in een hypotheek. Dit is mijn verloop:

Saving rate

Eigen vermogen

Hieronder zie je het verloop van het eigen vermogen, genormaliseerd naar de jaarlijke uitgaven:

Zie ook: hoe bepaal je je eigen vermogen

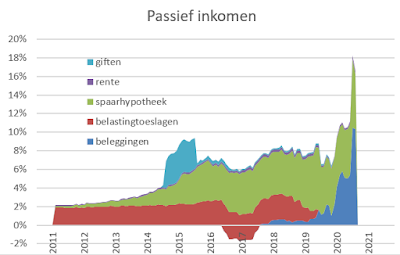

Passief inkomen / financiele onafhankelijkheid

Hieronder zie je het percentage van mijn uitgaven die ik kan betalen uit passief inkomen. Als dit percentage 100%, kunnen ik leven van passief inkomen!

Zie ook: hoe financieel onafhankelijk ben je nu?

updates van saving rate / eigen vermogen / financieel onafhankelijk:

2016 eerste helft

2016 hele jaar

2017 eerste helft

2017 hele jaar

2018 eerste helft

2018 hele jaar

2019 eerste helft

updates van saving rate / eigen vermogen / financieel onafhankelijk:

2016 eerste helft

2016 hele jaar

2017 eerste helft

2017 hele jaar

2018 eerste helft

2018 hele jaar

2019 eerste helft

Hoi, ik heb een vraag. Volgens de meeste bloggers ben jij expert spaarhypotheek.

BeantwoordenVerwijderenWij hebben ook een spaarhypo. We zijn er al een keer mee verhuisd, maar toen kregen we dus ook lagere rente en andere maandelijkse inleg. Ivm het grote potje wat toen al in de spaarhypo zat, kwamen we al aan die max bandbreedte.

En nu weet ik dus niet of ik nog wel ooit bij mag storten in deze spaarhypo.

Dat maakt dat ik het een lastig product vind.

Wat denk jij, zijn er nog opties om bij te storten?

haha, wat een eer;-)

BeantwoordenVerwijderenProbeer je spaarhypotheek eens na te maken in deze tool, dan kan je zien of er nog ruimte is om bij te storten.

Als het mogelijk is om de spaarhypotheek in te korten krijg je weer wat bijstort-ruimte.

Je passieve inkomen is toegenomen. Als dit een winst is, dan moet je je eigen vermogen daarmee ophogen. Ik zie alleen je EV verminderen!

BeantwoordenVerwijderenWat snap ik niet?

Dat komt omdat de WOZ waarde is gedaald. Het huis is minder waard, dus we hebben minder eigen vermogen. Zie ook hier

Verwijderenhttp://hypotheekvrij.blogspot.nl van Gerhard Hormann

BeantwoordenVerwijderenhttp://www.geldnerd.nl is denk ik leuk voor jou: hij is ook gek op spreadsheets en doorrekenen, misschien kunnen jullie samen nog leuke lijstjes in elkaar draaien :-).

Mocht me nog wat in de gedachten schieten kom ik weer in de lucht. Leuke toevoeging!

Mijn complimenten voor je veelzijdige site. Mijn man kijkt ook naar de zelfmaak projecten!

Volgt er binnenkort nog een extra storting, al weer tijdje terug?

BeantwoordenVerwijderenIs het nu "mijn" hypotheek of "onze", ik zit daar zelf altijd mee te worstelen?

Ik zit nog even te dubben: ik wil mijn spaarhypotheek niet te ver inkorten. Als alternatief is er rentemiddelen of een jaartje sparen zodat ik de rente ineens kan afkopen.

VerwijderenHet is "onze", maar ik ben de enige die zich bezighoudt met de hypotheek;-)

Ok er zijn vrijheidsgraden, maar een grafiekje en/of plaatje zegt vaak meer dan woorden.

BeantwoordenVerwijderenEen Comi-, of Hybridetool zou zeker niet misstaan, want er zijn nog zoveel mensen met een dubbele hypotheekvorm die het graag willen zien dat extra storten meer oplevert dan aflossen.

Geldistijd, ik zie dat je je laatste financiële injectie al weer bijna 2 jaar gleden gedaan hebt, waar blijft de tijd?

het staat nog op mijn wensenlijstje om mijn spaarhypotheektool uit te breiden met andere hypotheekvormen, daar moet ik eens ene keer voor gaan zitten.

VerwijderenMijn laatste bijstorting was inderdaad bijna een jaar geleden. Ik ben nog aan het dubben wat de volgende injectie wordt, hierover later meer.

Hoi Rentenier, volg je blog al jaren. Thanks voor alle inzichten. Geïnspireerd hierdoor onze 2 spaarhypotheek delen ondertussen ingekort van 30 naar 20 jaar. Nu tijdsklemmen vervallen zijn wil ik verder inkorten. We hebben ook nog 2 delen aflossingsvrij. Tot nu toe was storten met de rentes van 5,7 voor gehele resterende looptijd vast, steeds de beste optie.

BeantwoordenVerwijderenIk zie de voordelen nog steeds, zie ik iets over het hoofd? Blinde vlekken..verder inkorten versus aflossen. Dank je wel voor het meedenken

in verband met wet hillen is het meestal het verstandigste als alle hypotheekdelen ongeveer tegelijk eindigen, maar heel veel maakt het niet uit.

VerwijderenVoor de rest is het inkorten van een spaarhypotheek op het einde van d elooptijd vaak niet meer zo gunstig, omdat je dan minder lang profiteerd van de hoge spaarrrente. Dit kan je het beste een keer met de tool narekenen.

Inge is gestopt met de community, maar komt de bandbreedtetool nog in de top 10 list?

BeantwoordenVerwijderenInkorten of toch nog een extra storting of aflossing?

The question?

Tijd voor een boek?

BeantwoordenVerwijderenIk wil geen dowmdenker zijn, maar je passief inkomen ontwikkelt zich erg langzaam.( tenzij je begin 30 bent). Heb je al bedacht hoe je sneller naar de 100% kan komen.

BeantwoordenVerwijderenBeleggen levert direct passief inkomen op, waardoor de grafiek snel stijgt.

VerwijderenDe laatste jaren heb ik echter vooral afgelost op de aflossingsvrije hypotheek. Hierdoor worden de uitgaven lager, maar dat effect is nu nog nauwelijks te zien in de grafiek. Ik ga binnenkort wel kijken hoe ik het geld het meest effectief kan inzetten om harder voor me te laten werken.

Deze maand voor het eerst geen hypotheek meer betalen. Jaren eerder dan was gepland. En dat allemaal door jouw blog en geweldige rekentools.

BeantwoordenVerwijderenHad ik de "adviezen" van de bank gevolgd dan had het er heel anders uitgezien. Mijn hypotheek bestond uit een 1e spaarhypotheek met 5,5% rente en 2de aflossingsvrije hypotheek met 1,2% rente. In tegenstelling tot het advies van de bank om af te lossen op de spaarhypotheek!!!! heb ik steeds gebruik gemaakt van de maximale mogelijkheid om extra te storten en vervolgens de looptijd in te korten. Totdat dit niet meer mogelijk was binnen de bandbreedte. Door het inkorten liep de rentevaste periode uiteindelijk ook gelijk met het einde van de hypotheek. Ik had dit nooit kunnen berekenen zonder jouw tools!

Tegelijkertijd ben ik ook extra gaan aflossen op de aflossingsvrije hypotheek. Omdat ik na de rentevaste periode de rente niet meer vast heb laten zetten kon ik dat zonder boete doen wanneer ik maar wilde. En nu zijn ze allebei in zijn geheel afgelost.

De spaarhypotheek is geroyeerd in het kadaster voor 89 euro via DoeHetZelfNotaris.nl. Heel efficient en snel geregeld. Bizar trouwens de verschillen in kosten welke notarissen hiervoor rekenen. De aflosssingsvrije hypotheek laat ik nog even ingeschreven staan. Zou ik ooit weer een hypotheek willen dan kan dat zonder notariskosten. Alhoewel ik mij dit niet kan voorstellen. Het gevoel van vrijheid om hypotheekvrij te zijn is enorm!

En wat ga ik nu doen met al dat extra geld dat ik elke maand over hou? Sparen voor een tweede huis in Frankrijk of Spanje? Eerder met pensioen? Mijn zoon helpen met een huis kopen? Genoeg mogelijkheden...

Rentenier! Ontzettend bedankt.

Gefeliciteerd en graag gedaan!

Verwijderen