Een tijdje terug vertelde ik dat Recyclix waarschijnlijk een piramidespel is, of een vorm van Ponzifraude. Hoewel ik het bedrijf ethisch verwerpelijk vind en er nooit een cent in zou investeren, vind ik hun rekenmodel intrigerend, dus heb ik besloten om de boel eens nader uit te zoeken.

Het verhaal van Recyclix.

Recyclix heeft verschillende fabrieken in Polen waar ze plastic recyclen. Als investeerder kan je plastic afval kopen en het laten verwerken in hun fabrieken. Na 5 weken verwerken is het afval maarliefst 3 keer zoveel waard geworden. Hier ontvang jij een percentage van. Ook is het mogelijk om aandelen te kopen in onderdelen van hun fabriek, zoals heftrucks, vermalers, wasserettes enz. Met deze aandelen verhoog je langzaam de hoeveelheid afval die je mag kopen en het rendement van elke verwerkingscyclus. Ten slotte kan je ook je afval weer verkopen, maar dat levert slechts een kwart van de investering op.

Het wiskundige verhaal erachter.

maandag 31 oktober 2016

vrijdag 21 oktober 2016

rentemiddelen: voors en tegens

Die rentemiddeling houdt me al de hele week bezig, maar mijn beeld begint wel steeds duidelijker te worden. Op het begin van de week had ik nog de volgende opties:

Optie 3 heb ik bekeken met behulp van ikbenfrits.nl. Op deze site kan je laten uitrekenen of het verstandig is om je hypotheek te laten oversluiten. Vaak is dit het goedkoopste, maar dan moet je huis niet onder water staan, dus dit feestje ging niet door.

Dan toch maar naar die rentemiddeling kijken?

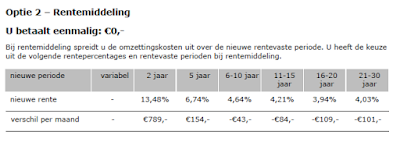

Het fijne van Aegon is dat ze de vrijheid hoelang we de rente opnieuw vast willen zetten. Voor ons ziet dat er als volgt uit:

Hoe langer je de rente opnieuw vastzet, hoe meer de boete verspreid kan worden, dus hoe lager de nieuwe rente. Als we de rente 2 jaar willen vastzetten zijn we 789,- per maand extra kwijt, slik...

Hoe langer je de rente opnieuw vastzet, hoe meer de boete verspreid kan worden, dus hoe lager de nieuwe rente. Als we de rente 2 jaar willen vastzetten zijn we 789,- per maand extra kwijt, slik...

Van de andere kant geldt: hoe langer de rentevaste periode, hoe hoger de marktrente. Het gevolg is dat bij 21-30 jaar de rente weer ietsje hoger is.

Kortom: een hoop vrijheden, maar voor ons zijn er eigenlijk maar drie opties:

Daarnaast kan ik de middelste en de laatste opties met elkaar vergelijken. Ik kan dus kiezen uit 24 jaar lang 101,- bruto besparing, of 9 jaar lang 43,- besparing. Om de middelste optie te laten winnen, zou de rente na 9 jaar op minder dan 3.66% uitkomen. Ik acht het niet onwaarschijnlijk dat de rente na 9 jaar lager dan 3.66% staat, maar van de andere kant, waarom zou ik het risico nemen?

Ik neig naar de laatste optie, die biedt de meeste zekerheid.

zie ook:

Rentemiddeling bij Aegon

- gewoon langzaam aflossen

- enkele jaren sparen zodat ik de boete kan betalen om de rentevaste periode open te breken.

- hypotheek oversluiten

- rentemiddelen

Optie 3 heb ik bekeken met behulp van ikbenfrits.nl. Op deze site kan je laten uitrekenen of het verstandig is om je hypotheek te laten oversluiten. Vaak is dit het goedkoopste, maar dan moet je huis niet onder water staan, dus dit feestje ging niet door.

Dan toch maar naar die rentemiddeling kijken?

Het fijne van Aegon is dat ze de vrijheid hoelang we de rente opnieuw vast willen zetten. Voor ons ziet dat er als volgt uit:

Van de andere kant geldt: hoe langer de rentevaste periode, hoe hoger de marktrente. Het gevolg is dat bij 21-30 jaar de rente weer ietsje hoger is.

Kortom: een hoop vrijheden, maar voor ons zijn er eigenlijk maar drie opties:

- we zetten de rente voor ons zo kort mogelijk vast. Dit betekent 5 jaar vast voor 154,- bruto per maand extra. Als we dit doen, dan gaan we er van uit dat de rente over 5 jaar nog steeds heel laag is.

- we zetten de rente gewoon weer 9 jaar vast. Op deze manier loopt de rentevaste periode precies op hetzelfde moment af ten opzichte van nu. Op deze manier speculeren we niet met de rente, en besparen we maandelijks 43,- bruto. Dit scenario is altijd beter dan gewoon aflossen!

- we zetten de rente voor de resterende 24 jaar vast. Op deze manier hebben we de garantie dat we de komende 9 jaar 101,- bruto per maand besparen, en weten we dat we de overige 15 jaar geen belachelijk hoge rentes hoeven te betalen. 4.03% procent is niet geweldig, maar bedenk dat dit historisch gezien een geweldig laag percentage is. Ook moeten we beseffen dat een groot deel van dit percentage uit boete bestaat. Als we de boel openbreken, dan moeten we die boete hoe dan ook betalen. Van de andere kant: toen we de hypotheek afsloten, was de rente ook historisch laag...

Daarnaast kan ik de middelste en de laatste opties met elkaar vergelijken. Ik kan dus kiezen uit 24 jaar lang 101,- bruto besparing, of 9 jaar lang 43,- besparing. Om de middelste optie te laten winnen, zou de rente na 9 jaar op minder dan 3.66% uitkomen. Ik acht het niet onwaarschijnlijk dat de rente na 9 jaar lager dan 3.66% staat, maar van de andere kant, waarom zou ik het risico nemen?

Ik neig naar de laatste optie, die biedt de meeste zekerheid.

zie ook:

Rentemiddeling bij Aegon

zondag 16 oktober 2016

Rentemiddeling bij Aegon

Ik heb me nog nooit verdiept in rentemiddeling, omdat Aegon dit niet aanbood. Maar opeens lees ik dat Aegon dit vanaf 1 oktober mogelijk heeft gemaakt. Sterker nog, ze hebben hun berekening redelijk transparant op het internet staan, zie hier.

Ik wilde meteen een tooltje gaan bouwen die mijn nieuwe rente kon berekenen, tot dat ik er achter kwam dat Aegon me voor is: op mijnaegon kan je direct je nieuwe rente laten berekenen.

In het kort komt het er op neer: ik kan mijn rente laten zakken van 5.1% naar ongeveer 4.2%. Dit levert me netto ongeveer 50,- per maand op, terwijl de rentemiddeling eenmalig 200,- aan administratie kost. Dit is bijna net zoveel als ik in de afgelopen 3 jaar de premie heb laten zakken! Het klinkt dus aanlokkelijk, maar ik ben nogal in dubio. Bij aflossen of bijstorten is de winstverwachting behoorlijk nauwkeurig. Bij rentemiddeling komt nogal wat speculatie kijken. Zo mag je zelf bepalen hoe lang de je rente hierna vast gaat zetten. (de nieuwe rente is afhankelijk van de nieuw rentevaste periode).

zie ook:

bereken de boete bij rentevaste periode openbreken

rentevaste periode openbreken: wat is de winstverwachting?

Ik wilde meteen een tooltje gaan bouwen die mijn nieuwe rente kon berekenen, tot dat ik er achter kwam dat Aegon me voor is: op mijnaegon kan je direct je nieuwe rente laten berekenen.

In het kort komt het er op neer: ik kan mijn rente laten zakken van 5.1% naar ongeveer 4.2%. Dit levert me netto ongeveer 50,- per maand op, terwijl de rentemiddeling eenmalig 200,- aan administratie kost. Dit is bijna net zoveel als ik in de afgelopen 3 jaar de premie heb laten zakken! Het klinkt dus aanlokkelijk, maar ik ben nogal in dubio. Bij aflossen of bijstorten is de winstverwachting behoorlijk nauwkeurig. Bij rentemiddeling komt nogal wat speculatie kijken. Zo mag je zelf bepalen hoe lang de je rente hierna vast gaat zetten. (de nieuwe rente is afhankelijk van de nieuw rentevaste periode).

- kan ik niet beter wachten tot ik de boete kan betalen, zodat ik naar een rente van ongeveer 2% kan gaan? Helaas is de boete rond de 20.000,-, dus het zal even duren voordat we dit kunnen ophoesten. Tegen de tijd dat we dat geld hebben is de rente misscien al weer gestegen.

- Ik kan maar 1 keer een rentemiddeling uitvoeren. Maar stel dat de rente nog verder gaat veranderen?

- onze rentevaste periode is nog 9 jaar. Ik vind het moeilijk om zover vooruit te denken. Over 9 jaar zijn mijn ouders bijna 80. De kans is aanwezig dat ze tgen die tijd kleiner gaan wonen en een groot bedrag schenken.

- kan ik niet beter onze hele aflossingsvrije hypotheek om laten zetten?

zie ook:

bereken de boete bij rentevaste periode openbreken

rentevaste periode openbreken: wat is de winstverwachting?

maandag 10 oktober 2016

Meelwormenburger wordt steeds lekkerder!

Langzaamaan beginen mijn meelwormen experimenten steeds meer een culinaire vorm aan te nemen. De voorgaande expimenten waren vaak er droog, maar deze meelwormenkaasburger smaakt echt goed!

Het recept? Zeer eenvoudig: neem wat stukken van de goedkoopst mogelijke kaas en -uiteraard- meelwormen.

Het recept? Zeer eenvoudig: neem wat stukken van de goedkoopst mogelijke kaas en -uiteraard- meelwormen.

Laat de blender net zolang gieren totdat er een egale brij ontstaat:

Laat de blender net zolang gieren totdat er een egale brij ontstaat:

De boel bij elkaar kneden, paneren, bakken en klaar! Zowel mijn vrouw als mijn moeder waren enthousiast!

De boel bij elkaar kneden, paneren, bakken en klaar! Zowel mijn vrouw als mijn moeder waren enthousiast!

zie ook:

alle meelwormenverhalen

andere doe het zelf projecten

zie ook:

alle meelwormenverhalen

andere doe het zelf projecten

Abonneren op:

Posts (Atom)