In 2019 heb ik al een keer van een stuk hypotheek de rente afgekocht, een investering die bijna 7% rente opleverde. In dat geval ging het om een stuk aflossingsvrije hypotheek dat van 5.1% naar 1.39% ging. Dat smaakte naar meer, dus heb ik vorige maand dit nogmaals gedaan, maar dan voor een annuitair deel. Nu merk ik het voordeel van meerdere kleinere hypotheken: ik kan de investeringen spreiden.

Destijds heb ik een rekentool gemaakt voor het afkopen van aflossingsvrije hypotheken. Annuitaire hypotheken zijn een heel stuk ingewikkelder, dus dit vraagt om iets meer inspanning voor een tooltje en ook om een serie van blogartikelen. Hopelijk lukt het me om over een paar weken een tooltje af te hebben waarin alles berekend kan worden. Deze week beginnen we met het effect van het afkopen. Hieronder zie je mijn maandlasten:

Het principe van een annuitaire hypotheek is dat de (bruto) kosten elke maand constant zijn, en dat op het einde van de periode de hele hypotheek is afgelost. Op het begin is de hypotheek nog hoog, dus betaal je veel rente, en op het einde van de hypotheek is het de bedoeling dat hij bijna is afgelost, dus dat je minder rente betaalt. Als je elke maand evenveel wilt betalen, dan zal je dus op het begin veel rente betalen en weinig af kunnen lossen, en op het einde is het andersom.

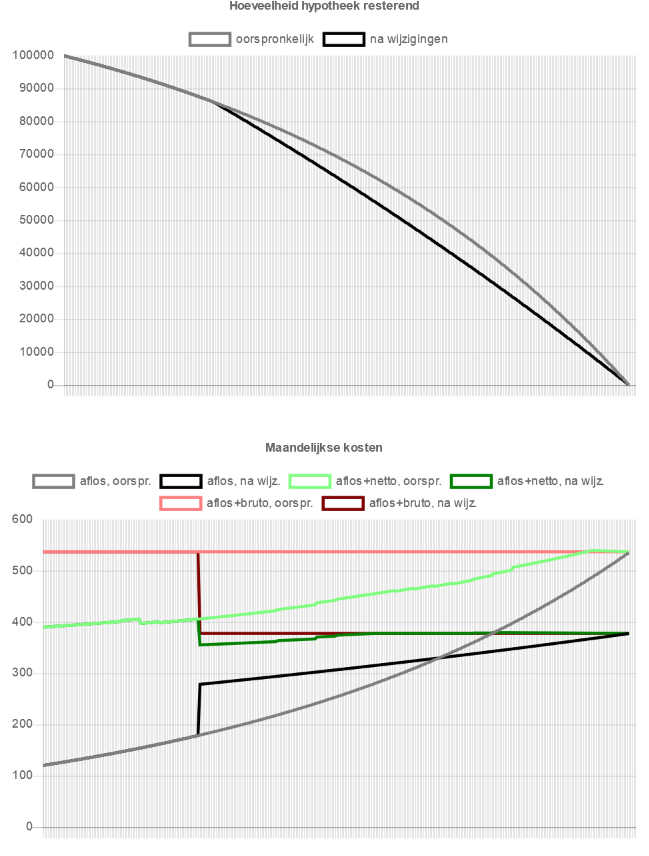

Na een hoop rekenwerk komt er dit uit voor het verloop van de hypotheek en de maandlasten:

Deze grafiek kan je interactief zelf maken met deze tool. In de onderste grafiek zie je dat de maandelijkse aflossing (zwart) elke steeds groter wordt. Dit is mogelijk omdat er elke maand steeds minder bruto hypotheekrente betaald hoeft te worden (rood). En samen is het precies constant. In Nederland hebben we natuurlijk het fenomeen hypotheekrenteaftrek (HRA), waarbij het rentedeel aftrekbaar is van de belasting. Deze aftrek is afhankelijk van je inkomen en WOZ waarde (EWF), en daarom zeer onderheving aan politiek gekrakeel, vandaar dat de grafiek wat gekke sprongetjes heeft.

Van gebeurt er nu als de rente ineens veranderd naar 1.35%. Bij het verloop van de hypotheek zie je dat de grafiek minder bol wordt, maar meer linear. Het gevolg is dus dat er meer wordt afgelost:

Bij de maandelijkse lasten zie je dat het aflossingsdeel dus flink omhoog gaat. de rente gaat omlaag, maar, in totaal dempen deze effecten elkaar dus uit. Om het effect te zien van meerdere rentes, heb ik de initiele maandlasten uitgezet in een grafiek:

Conclusie: het veranderen van de rente van een annuitaire hypotheek heeft heel weinig effect op je maandlasten. Het voordeel zit dus nauwelijks in het verlagen van maandlasten, maar vooral dat de aflossing sneller gaat. Eens kijken of ik de komende weken kan berekenen of deze investering de moeite waard is.

Zie ook:

Mijn plan dat 6.79% rente oplevert

Lineaire /annuitaire hypotheektool

Hoe zit het met de boete die je krijgt bij het openbreken van je rentevaste periode? Die is namelijk vaak zo ingesteld dat je winst beperkt is. Zeker als je daarnaast nog eens zelf extra aflost, levert het bij een annuïtaire hypotheek vaak weinig op.

BeantwoordenVerwijderenGoeie vraag, die ga ik de komende weken proberen te beantwoorden, maar om alvast vooruit te lopen: je betaalt het verschil in rente inderdaad als boete. De winst zit 'm in het feit dat je alleen boete betaalt over de 90% van de hypotheek die je niet boetevrij mag aflossen.

VerwijderenEen tooltje is hier zeker welkom, er zijn best wel een aantal variabelen. In ons geval mogen we 20% boetevrij aflossen, dus bij nieuwe rentevast periode de boete over 80%. Ook handig om mee te rekenen is de (nu nog) hogere aftrek van de boeterente vs. de aflopende hypotheekrenteaftrek.

BeantwoordenVerwijderenWat ik mezelf ook nog heb afgevraagd, is of het zinvol is om de rentevast periode ook in te korten? dan zit je ook minder lang vast aan deze specifieke geldverstrekker. of misschien juist langer te maken? maar hoe ziet de berekening er dan uit?

Bedankt voor de input, ik neem het mee als ik een tooltje maak. De afweging hoe lang je opnieuw wilt vastzetten is vooral afhankelijk van hoe snel je zelf wilt aflossen en hoeveel meer rente je moet betalen bij langer vastzetten. Ik zal er eens wat denkwerk aan besteden

Verwijderen