Kennen jullie Hans Hillen nog? Dit kamerlid heeft een kast van een afbetaald huis in 't Gooi (ik heb dit niet verzonnen), en baalde van het feit dat hij eigenwoningforfait (EWF) moest betalen. Dus diende hij een motie in dat er een extra aftrekpost moest komen voor het geval dat de bijtelling door EWF hoger was dan de aftrek van de hypotheekrente. Hierdoor werd de belastingwet iets ingewikkelder, maar omdat hiermee aflossing gestimuleerd wordt vond iedereen het prima.

Maar hoe ingewikkelder men de wet maakt, hoe vaker men op vreemde problemen stuit. Sinds een paar jaar wordt de hypotheekrenteaftrek (HRA) afgebouwd. Hoe werkt het dan?

Stel je zit in de 52% belastingschijf en je hebt een huis waarover je 1000,- moet bijtellen op je loon. Hierover moet je dus 52% van 1000,- = 520,- belasting betalen. Maar in hetzelfde jaar betaal je ook 10000,- aan hypotheekrente. Die mag je aftrekken tegen 50%, dus ontvang je 5000,- terug. Samen ontvang je dus 5000-520=4480,- terug.

Maar wat gebeurt er als je huis grotendeels is afgelost? Stel dat de hypotheekrente exact 1000,- is, dus gelijk aan de EWF. Dan is de bijtelling dus 520,-, en de aftrek 500,-. Je moet dus 20,- bijbetalen!

Als je nog verder aflost, wordt het probleem kleiner. Is je bruto rente nog maar 400,-, dan mag je hiervoor 50% van 400,- = 200,- aftrekken. Maar dankzij de Gooi-villa van Hillen mag een extra aftrekpost opgeven van 600,-. Dit bedrag mag je wel aftrekken tegen 52%, dus dat wordt een aftrekpost van 52% van 600,- = 312,-. Netto moet je dus 520-200-312=8,- betalen.

Als je huis volledig is afgelost hoef je dus netto niets te betalen, maar tot die tijd moet je even extra belasting betalen.

WTF? Is dit echt zo?

In 2015 moest iemand 11,- per jaar bijbetalen wegens eigenwoningbezit en is naar de rechtbank gestapt. Hij had de zaak verloren, zie

link

Pfff.. ingewikkeld..hoe moet ik dit zelf berekenen?

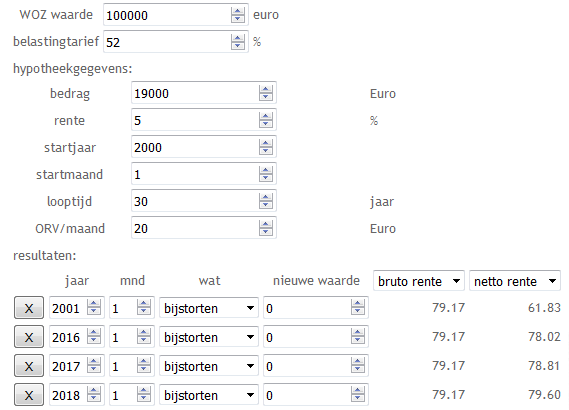

Mijn nieuwste spaarhypotheektool houdt rekening met dit effect. Voor wet Hillen maakt het niet uit wat voor soort hypotheek je hebt. Vul bij "hypotheekbedrag" het bedrag in zodat je op jou bruto rente uitkomt, dan berekent de tool je netto rente.

Zoals je ziet moet de persoon in kwestie vanaf 2018 netto belasting betalen over zijn huis!

Tsjongejonge, kan het nog erger?

Natuurlijk kan het nog erger. Stel je zit met je inkomen net onder de scheidinglijn van de belastingschijven, dus ergens bij de 60.000 bruto. Stel je hebt 1000,- eigenwoningforfait, waarvan je over de eerste 500,- 42% belasting betaalt en over de overige 500,- 52%. Daarnaast heb je een bruto rente van 500,-. Moet je dan eerst de rente van je loon aftrekken, of eerst de extra aftrekpost?

In het eerste geval krijg je 50% van 500,- voor je rente en 42% voor je extra aftrekpost, in het tweede geval krijg je 52% voor je extra aftrekpost en 42% voor het aftrekken van de rente. Het eerste geval kost je een tientje, het tweede geval is kostenneutraal.

Hoe was die slogan van de belastingdienst ook al weer?...

zie ook:

Het gedrocht dat eigenwoningforfait heet

waarom hebben we eigenwoningforfait?

fiscale strop voor aflosser?