Eind vorig jaar heb ik besloten om al mijn vaste lasten onder de loep te nemen, om te kijken welk minimalisme het beste bij me past. Nu is het de hoogste tijd om te kijken wat ik op internet, tv en bellen kan beknibbelen.

Bellen

Op dit moment heb ik een mobiel abonnement van 8,- per maand. Mobiel internet heb ik nog geen behoefte aan gehad, dus dat houden we zo. Ook heb ik nog een vaste lijn, maar die had ik eigenlijk om twee redenen: 1) mijn moeder vindt mobiel bellen te duur 2) als mijn zoontje alleen thuis is kan hij iemand bellen in nood.

De eerste reden is al komen te vervallen doordat mijn moeder whatsapp heeft aangeschaft. De tweede reden ga ik vervangen door een prepaid telefoon voor m'n zoontje. Dan is hij altijd bereikbaar, zeker zo handig.

Internet

Als je internet gaat uitzoeken vliegen de bandbreedtewaardes je om de oren. Glasvezel kan tegenwoordig wel 500Mb/s halen. Maar het is dan wel jammer dat iedereen tegenwoordig WiFi gebruikt, dat niet sneller is dan 50Mb/s. Als je dus niet met heel veel mensen tegelijk bezig bent is dus niet je glasvezel, maar je eigen WiFi de zwakste schakel. Voor mijn is 50Mb/s dus snel genoeg.

Televisie

Tja...televisie. In mijn jeugd woonden we in het buitengebied, en konden we geen commerciele zenders aan. Daarna heb ik mijn studietijd geen televisie gehad. En daarna is het nooit in mijn systeem gekomen om dat ding ooit aan te zetten in de hoop dat er iets leuks op is. Als ik op het geklaag van mijn ooms en tantes op verjaardagen moet afgaan, is die hoop erg ijdel.

In het kort: dat ding gaat pakweg 30 keer per jaar aan, en meestal alleen voor uitgestelde programma's van de publieke omroep die ik ook via uitzendinggemist kan zien. Weg ermee dus.

En Netflix dan? Ik hoor veel mensen over hun Netflix verslaving, van de ene naar de andere serie. Het enige wat ik altijd vraag is: "komt mijn leven iets tekort omdat ik dat allemaal niet gezien heb?". Ik heb nog niemand gehoord die deze vraag positief beantwoordde, dus ik denk dat ik geen trauma's of midlifecrisis ga kweken doordat ik al die series mis.

Ik laat de beeldbuis wel aan de muur hangen voor DVD's, en er komt een Raspberrie pi bij met youtube, uitzendinggemist en/of Kodi.

Al met al ga ik van een 56,- per maand naar 26,- voor de eerste 6 maanden, en daarna 6 maanden voor 41,-. Daarna ga ik kijken of het me bevallen is.

Zie ook:

minder energie verbruiken

minder verzekeren

2019 wordt een barebone jaar

maandag 24 juni 2019

woensdag 12 juni 2019

Nieuwe hypotheektool voor annuitaire en lineaire hypotheken

Het is me eindelijk gelukt om m'n spaarhypotheektool om te zetten in een annuitaire/lineaire hypotheektool.

Wat werkt er:

Wat kan nog niet (er moet altijd nog iets te wensen over blijven):

In het bovenste plaatje zie je mooi de wijziging als er wordt afgelost. De rentewijziging is nauwelijks zichtbaar in de grafiek, maar zodra de hypotheek wordt ingekort gaat de lijn extra hard omlaag.

In het bovenste plaatje zie je mooi de wijziging als er wordt afgelost. De rentewijziging is nauwelijks zichtbaar in de grafiek, maar zodra de hypotheek wordt ingekort gaat de lijn extra hard omlaag.

Dezelfde dingen zie je terug in de maandelijkse kosten. De grijze lijnen zijn de aflossingen. Na 7 jaar wordt er ineens een heel bedrag afgelost. Na 15 jaar daalt de rente, dus wordt de aflossing iets hoger. Bij 19 jaar wordt de hypotheek ingekort, dus wordt de aflossing veel hoger.

Dezelfde dingen zie je terug in de maandelijkse kosten. De grijze lijnen zijn de aflossingen. Na 7 jaar wordt er ineens een heel bedrag afgelost. Na 15 jaar daalt de rente, dus wordt de aflossing iets hoger. Bij 19 jaar wordt de hypotheek ingekort, dus wordt de aflossing veel hoger.

De groene lijn zijn de netto kosten (aflossing+rente). Je ziet daar vergelijkbare dingen, alleen zie je rond 17 jaar dat de netto kosten iets omhoog gaan door het stijgen van de WOZ waarde.

hier is de link naar de tool

Doe er je voordeel mee, suggesties zijn welkom!

Wat werkt er:

- Je kunt aflossen, rente wijzigen, woz waarde aanpassen en inkorten

- De tool toont ook een grafiek met het hypotheekverloop (met en zonder wijzigingen) en een grafiek van de maandelijkse kosten. Let op: de tool wordt best traag omdat de grafieken steeds ververst moeten worden. Bij veel wijzigingen kan je beter de grafieken verbergen.

Wat kan nog niet (er moet altijd nog iets te wensen over blijven):

- de afbouw van wet Hillen is nog niet meegenomen

- je kunt niet periodiek aflossen.

De groene lijn zijn de netto kosten (aflossing+rente). Je ziet daar vergelijkbare dingen, alleen zie je rond 17 jaar dat de netto kosten iets omhoog gaan door het stijgen van de WOZ waarde.

hier is de link naar de tool

Doe er je voordeel mee, suggesties zijn welkom!

maandag 3 juni 2019

Annuitaire en lineaire hypotheektool

Hoewel mijn hypotheek nog steeds niet geregeld is (iets met het verlopen van taxaties en werkgeversverklaringen), kan ik wel alvast vooruit kijken naar mijn leven als bezitter van een annuitaire hypotheek.

Ik heb wel al eens ooit wat geschreven over annuitaire en linaire hypotheken, bijvoorbeeld over dat lineaire hypotheken zwaar worden overschat en dat er veel meer manieren zijn om je hypotheek te optimaliseren. Maar ik heb er nog nooit tooltjes voor gemaakt. Dus ben ik bezig om mijn spaarhypotheektool om te bouwen tot annuitaire/lineaire hypotheektool.

Ik dacht dat ik dat in een hemelvaartweekend even in elkaar kon flanzen, maar de realiteit is toch iets weerbarstiger....

Dus het enige wat ik nu kan tonen is een sneak preview:

Ik hoop het volgende week af te hebben. Zijn er nog wensen/extra features?

Zie ook:

lineaire hypotheek wordt zwaar overschat

Ik heb wel al eens ooit wat geschreven over annuitaire en linaire hypotheken, bijvoorbeeld over dat lineaire hypotheken zwaar worden overschat en dat er veel meer manieren zijn om je hypotheek te optimaliseren. Maar ik heb er nog nooit tooltjes voor gemaakt. Dus ben ik bezig om mijn spaarhypotheektool om te bouwen tot annuitaire/lineaire hypotheektool.

Ik dacht dat ik dat in een hemelvaartweekend even in elkaar kon flanzen, maar de realiteit is toch iets weerbarstiger....

Dus het enige wat ik nu kan tonen is een sneak preview:

Zie ook:

lineaire hypotheek wordt zwaar overschat

maandag 27 mei 2019

Insektenhotel

Ik wil meer biodiversiteit in m'n tuin krijgen, dus de volgende stap is om meer plekjes te maken war insekten kunnen schuilen overwinteren. M'n ex heeft een paar jaar geleden een insektenhotel gekocht bij een of andere ramsj-winkel:

Ik heb dit insektenhotel al een paar jaar in de gaten gehouden, maar ik heb er nog nooit een insekt bij in de buurt gezien. Wikipedia leert me dat er ongeveer alles mis is wat er mis aan kan zijn: de bamboestengels zijn aan twee kanten open, en dan willen veel beestjes er niet in nestelen. Een plank met gaten en wat dennenappels kunnen ze eigenlijk ook weinig. Wat dan wel? Boomstammetjes met verschillende gaten eringeboord en bamboe die aan een kan bij de knoop is doorgezaagd zodat hij daar dicht is.

Ik heb dit insektenhotel al een paar jaar in de gaten gehouden, maar ik heb er nog nooit een insekt bij in de buurt gezien. Wikipedia leert me dat er ongeveer alles mis is wat er mis aan kan zijn: de bamboestengels zijn aan twee kanten open, en dan willen veel beestjes er niet in nestelen. Een plank met gaten en wat dennenappels kunnen ze eigenlijk ook weinig. Wat dan wel? Boomstammetjes met verschillende gaten eringeboord en bamboe die aan een kan bij de knoop is doorgezaagd zodat hij daar dicht is.

Ik had nog een hoop brandhout liggen, en he is eigenlijk veel nuttiger als dit hout eerst nog dienst gaat doen als insektenhotel. Dus ben ik aan het boren geslagen:

Ik had ook nog een oud kistje, daar heb ik de hele boel ingepropt. Zo, dat is een stuk beter:

Ik had ook nog een oud kistje, daar heb ik de hele boel ingepropt. Zo, dat is een stuk beter:

Het hotel staat nu naast de bramenstruik. Die trekt nu veel insekten aan, dus de combinatie lijkt prima. En wat denk je? De eerste dag zag ik al beestjes in de gaten kruipen! Ik ben benieuwd hoe het er in de winter uit gaat zien!

Het hotel staat nu naast de bramenstruik. Die trekt nu veel insekten aan, dus de combinatie lijkt prima. En wat denk je? De eerste dag zag ik al beestjes in de gaten kruipen! Ik ben benieuwd hoe het er in de winter uit gaat zien!

zie ook:

tuin: eten en gegeten worden

Ik had nog een hoop brandhout liggen, en he is eigenlijk veel nuttiger als dit hout eerst nog dienst gaat doen als insektenhotel. Dus ben ik aan het boren geslagen:

zie ook:

tuin: eten en gegeten worden

maandag 20 mei 2019

Tuin: eten en gegeten worden

Eindelijk heb ik de hele rij tegels uit de oprit gekregen. Ik heb nogal een lange oprit, dus het was een hoop gedoe. De oprit is nog steeds 295cm breed, en langs het huis zelfs nog iets breder, dus ik denk dat toekomstige auto's ook nog prima passen.

En hoeveel zin het heeft gehad? De oprit loopt best flink af, dus als het hard regent kolkt alle regen direct de straat op, met overstromingen tot gevolg. Nu is er pakweg 4 m^2 minder oprit. Weer 4 m^2 meer ecosysteem.

Over ecosysteem gesproken: mijn tuin is niet onopgemerkt gebleven voor bijen en hommels. Bij sommige planten zie ik bijna permanent bezoek. Ik ga eens bedenken of ik niet ergens een insektenhotel kan maken.

Maar in een ecosysteem zitten nu eenmaal ook nadelige dingen. Zo zit mijn jonge eikenboom vol bladluis:

Dit is een dillemma: moet ik deze beestjes gaan bestrijden of gewoon hun gang laten gaan? Het liefst laat ik de natuur zijn gang gaan, maar het risico bestaat dat de boom dan ziektes krijgt. Er is een natuurlijk alternatief: insekten die bladluizen op het menu hebben uitzetten, zoals lieveheersbeestjes. Ik heb even op internet gekeken: 50 lieveheersbeestjelarven kosten ongeveer 13,-. Dat is wel een beetje gortig voor een paar beestjes. Maar wat denk dat ik afgelopen week op een korenbloem zag (die overigens ook bladluizen hebben)? Jawel:

Mijn tuin is ontdekt door lieveheersbeestjes! Het waren er zelfs twee. Behalve meelwormen weet ik niet veel af van insektenbiologie, maar het leek er op alsof ik over een tijdje een hele hoop lieveheersbeestjes heb...

Maar helaas is er nog een ziekte: mijn druivenplant heeft galmijt.

Deze parasiet nestelt zich in het blad, waardoor de bladeren minder goed gaan werken. Het vorig jaar hadden slechts enkele bladeren dit, maar nu is het uitgezaaid over de hele plant... Internet adviseert op de geinfecteerde bladeren te verwijderen, maar dan hou ik nauwelijks blad over. Er zijn wel wat bestrijdingsmiddelen voor, maar die werken nauwelijks.

zie ook:

de tuin

maandag 29 april 2019

Waarom vuilnismannen meer verdienen dan bankiers

Onlangs heb ik bij de kringloop het boek "waarom vuilnismannen meer verdienen dan bankiers" gevonden van Rutger Bregman en Jesse Frederik. Aangezien de eerste schrijver onlangs wereldberoemd is geworden met zijn speech in Davos, was mijn interesse voor het boek snel gewekt.

Het boek gaat er vooral over dat mensen niet eerlijk beloond worden voor hun werk, en dat belasting ook op het verkeerde geld wordt geheven.

In de eerste paradox blijkt te gelden: hoe nuttelozer er het werk en hoe verder je van de klant staat, hoe meer het oplevert. Vandaar het voorbeeld van vuilnismannen, die onmisbaar zijn maar weinig verdienen, en bankiers, die veel verdienen met, ja wat eigenlijk? Dit werd pijnlijk duidelijk toen in 1968 de New Yorkse vuilnismannen gingen staken omdat ze te weinig loon kregen. Na slechts 6 dagen lag het vuil meters hoog in Manhattan, liepen de ratten over straat en dreigden ziektes uit te breken. Na 9 dagen zwichtte de burgemeester en kregen de vuilnismannen een loonsverhoging. Vergelijk dat met de bankiersstaking van 1970 in Ierland. Daar staakte sloten de banken maarliefst 9 maanden de deuren, maar het gewone leven ging gewoon door dankzij onderlinge kridieten.

Dan onze belastingproblemen: vermogensbelasting en erfbelasting worden door de meeste Nederlanders gezien als meest onterechte belastingen, "want over dit geld is al ooit belasting betaald". En onze Mark Rutte gaat graag met dit argument mee. Hij voelt zich immers de opvolger van de eerste liberale premier Pieter Cord van der Linden.

De ironie van dit verhaal is dat Cord van der Linden zich zou omdraaien in zijn graf bij het horen van de uitspraken van Rutte. Hij was namelijk een echte liberaal, en liberalen vinden van huis uit dat je geen handje moet ophouden, maar gewoon moet werken voor je geld. En dat is het probleem bij vermogen en erfenissen: erfenissen zijn letterlijk in de schoot geworpen, en een groot deel van het Nederlands vermogen is ontstaan door het meer waard worden van vastgoed. Het is dus veel terechter om erfbelasting en vermogensrendementsheffing te hanteren dan bijvoorbeeld inkomensbelasting.

Ik kan me voorstellen dat niet iedereen zich kan vinden in de stellingname, maar ik kan het boek absoluut aanraden!

De gedachten die bij mij blijven hangen zijn:

-Waarom lukt het vuilnismannen in New York wel om een loonsverhoging te krijgen en de leraren in Nederland niet? De voornaamste reden is dat onze leraren teveel hart hebben voor de zaak. Ze zouden niet snel de Nederlandse kinderen zo lang thuis laten zitten. Om maar te zwijgen van de zorgsector, waar een staking levens kan kosten. Zijn deze mensen dus overgeleverd aan een laag salaris, louter omdat ze te veel hart hebben voor de zaak? Beheersen de brutale bankiers dus echt de halve wereld?

-Hoe komt het dat er elke pakweg 10 jaar een rechtse populist opstaat (Fortuyn, Wilders, Baudet) waar hele volksstammen op gaan stemmen, maar dat dit aan de middenkant niet lukt? Waarom krijgen andere partijen het niet voor elkaar om hun verhaal op een populaire manier te vertellen? Waarom lukt het politici niet om een verhaal over belasting te vertellen zonder weggezet te worden als een "graaier die alleen maar burgers wil pesten". Rutger Bregman en ook Arjen Lubach weten veel dingen aan te kaak te stellen en het op een duidelijke manier te brengen. Waarom gaan zulke mensen niet de politiek in? Tja, eigenlijk snap ik het wel: ze zijn gelukkig in hun huidige vak en hebben geen zin in de Haagse Leeuwenkuil. Blijkbaar is hier dezelfde conclusie: de brutalen beheersen de halve wereld..

Zie ook:

is vermogensrendementsheffing eerlijk?

de ethiek van FIRE

Het boek gaat er vooral over dat mensen niet eerlijk beloond worden voor hun werk, en dat belasting ook op het verkeerde geld wordt geheven.

In de eerste paradox blijkt te gelden: hoe nuttelozer er het werk en hoe verder je van de klant staat, hoe meer het oplevert. Vandaar het voorbeeld van vuilnismannen, die onmisbaar zijn maar weinig verdienen, en bankiers, die veel verdienen met, ja wat eigenlijk? Dit werd pijnlijk duidelijk toen in 1968 de New Yorkse vuilnismannen gingen staken omdat ze te weinig loon kregen. Na slechts 6 dagen lag het vuil meters hoog in Manhattan, liepen de ratten over straat en dreigden ziektes uit te breken. Na 9 dagen zwichtte de burgemeester en kregen de vuilnismannen een loonsverhoging. Vergelijk dat met de bankiersstaking van 1970 in Ierland. Daar staakte sloten de banken maarliefst 9 maanden de deuren, maar het gewone leven ging gewoon door dankzij onderlinge kridieten.

Dan onze belastingproblemen: vermogensbelasting en erfbelasting worden door de meeste Nederlanders gezien als meest onterechte belastingen, "want over dit geld is al ooit belasting betaald". En onze Mark Rutte gaat graag met dit argument mee. Hij voelt zich immers de opvolger van de eerste liberale premier Pieter Cord van der Linden.

De ironie van dit verhaal is dat Cord van der Linden zich zou omdraaien in zijn graf bij het horen van de uitspraken van Rutte. Hij was namelijk een echte liberaal, en liberalen vinden van huis uit dat je geen handje moet ophouden, maar gewoon moet werken voor je geld. En dat is het probleem bij vermogen en erfenissen: erfenissen zijn letterlijk in de schoot geworpen, en een groot deel van het Nederlands vermogen is ontstaan door het meer waard worden van vastgoed. Het is dus veel terechter om erfbelasting en vermogensrendementsheffing te hanteren dan bijvoorbeeld inkomensbelasting.

Ik kan me voorstellen dat niet iedereen zich kan vinden in de stellingname, maar ik kan het boek absoluut aanraden!

De gedachten die bij mij blijven hangen zijn:

-Waarom lukt het vuilnismannen in New York wel om een loonsverhoging te krijgen en de leraren in Nederland niet? De voornaamste reden is dat onze leraren teveel hart hebben voor de zaak. Ze zouden niet snel de Nederlandse kinderen zo lang thuis laten zitten. Om maar te zwijgen van de zorgsector, waar een staking levens kan kosten. Zijn deze mensen dus overgeleverd aan een laag salaris, louter omdat ze te veel hart hebben voor de zaak? Beheersen de brutale bankiers dus echt de halve wereld?

-Hoe komt het dat er elke pakweg 10 jaar een rechtse populist opstaat (Fortuyn, Wilders, Baudet) waar hele volksstammen op gaan stemmen, maar dat dit aan de middenkant niet lukt? Waarom krijgen andere partijen het niet voor elkaar om hun verhaal op een populaire manier te vertellen? Waarom lukt het politici niet om een verhaal over belasting te vertellen zonder weggezet te worden als een "graaier die alleen maar burgers wil pesten". Rutger Bregman en ook Arjen Lubach weten veel dingen aan te kaak te stellen en het op een duidelijke manier te brengen. Waarom gaan zulke mensen niet de politiek in? Tja, eigenlijk snap ik het wel: ze zijn gelukkig in hun huidige vak en hebben geen zin in de Haagse Leeuwenkuil. Blijkbaar is hier dezelfde conclusie: de brutalen beheersen de halve wereld..

Zie ook:

is vermogensrendementsheffing eerlijk?

de ethiek van FIRE

zondag 31 maart 2019

Pijnlijk ervaren hoe krom ons belastingstelsel is..

Ik heb helemaal geen moeite met belasting betalen, zolang de regels duidelijk een rechtvaardig zijn. Over rechtvaardigheid valt veel te discussieren, maar onze belastingregels zijn absoluut niet duidelijk

Dit jaar werd ik bij de belastingaangifte er pijnlijk aan herinnerd hoe krom ons belastingstelsel is. Ik heb het afgelopen jaar 730,- aan goede doelen gegeven en kan ik dit jaar de taxatiekosten voor het uitkopen van m'n ex aftrekken van de belasting. Maar wat schept mijn verbazing? Ik moet nog steeds belasting bijbetalen!

Hoe komt dit? Twee jaar geleden heb ik al een keer laten zien hoe onze inkomstenbelasting is opgebouwd. In het kort: eerst heb je 4 schijven, van grofweg 37%, 42%, 42% en 52% (waarom 2 schijven 42% hebben is weer een heel ander verhaal):

Maar blijkbaar vonden ze het niet eerlijk dat mensen bij de eerste euro al meteen belasting moeten betalen, dus hebben ze afgemenen heffingskorting ingevoerd:

Vervolgens komt de arbeidskorting. Weer

zo'n vage knop, maar deze geldt alleen over daadwerkelijk gewerkt

salaris dus niet voor bijtellingen van leaseauto's enzo. Die ziet er als

volgt uit:

Vervolgens komt de arbeidskorting. Weer

zo'n vage knop, maar deze geldt alleen over daadwerkelijk gewerkt

salaris dus niet voor bijtellingen van leaseauto's enzo. Die ziet er als

volgt uit:

Deze korting kickt dus iets later is, en wordt over een heel lang traject afgebouwd. Het kromme is dat de arbeidskorting pas een stukje na de maximale algemene heffingskorting begint. Dus krijgen we fantastische knikken in onze grafiek:

En wat heeft dat met de belastingaangifte te maken?

Ik werk 32 uur in de week in loondienst en nog gemiddeld 5 uur in de week als freelancer op een school. De inkomensbelasting geldt over het totaal verdiende salaris. Als je twee bazen hebt, dan kan je aangeven welke baas de heffingskortingen toepast. Als beide werkgevers dit zouden doen, dan zou je veel te weinig belasting betalen, met een grote naheffing als gevolg. Dus past de loondienst de heffingskortingen doe en de school niet.

Maar nu komt het probleem: de algemene heffingskorting en arbeidskorting worden op een gegeven moment afgebouwd. Als ik alleen in loondienst zou werken, dan zou ik ongeveer het maximum krijgen, maar als ik het schoolwerk erbij tel, krijg ik minder korting. De school weet natuurlijk niet hoeveel in in loondienst werk, dus zij kunnen hier geen rekening mee houden.

Het gevolg is dus dat ik achteraf dit verschil moet terugbetalen. Zucht...

Ik heb helemaal geen problemen met belasting betalen. Over wie de sterkste schouders hebben om de zwaarste lasten te kunnen dragen mogen de meingen verschillen. Links wil dat de rijkere meer betalen, rechts wil een vlaktaks: iedereen betaalt evenveel:

En wat doen we in Nederland? Zoiets:

En wat doen we in Nederland? Zoiets:

Er is toch geen enkel beleid dat zulke grafiek kan verdedigen? En als het alleen maar schijven zijn was er wel mee te leven, maar door inkomensafhankelijke heffingskortingen (het woord alleen al) Is ons systeem totaal ondoorgrondelijk geworden. Als programmeur zou ik zeggen: refactoren die wet!

Er is toch geen enkel beleid dat zulke grafiek kan verdedigen? En als het alleen maar schijven zijn was er wel mee te leven, maar door inkomensafhankelijke heffingskortingen (het woord alleen al) Is ons systeem totaal ondoorgrondelijk geworden. Als programmeur zou ik zeggen: refactoren die wet!

Zie ook:

Rara, wie profiteert er van het nieuwe belastingplan (2015)

van 4 naar 2 schijven? we hebben er nu al 8! (2017)

Ons belastingstelsel kan blijkbaar nog ingewikkelder (2017)

Dit jaar werd ik bij de belastingaangifte er pijnlijk aan herinnerd hoe krom ons belastingstelsel is. Ik heb het afgelopen jaar 730,- aan goede doelen gegeven en kan ik dit jaar de taxatiekosten voor het uitkopen van m'n ex aftrekken van de belasting. Maar wat schept mijn verbazing? Ik moet nog steeds belasting bijbetalen!

Hoe komt dit? Twee jaar geleden heb ik al een keer laten zien hoe onze inkomstenbelasting is opgebouwd. In het kort: eerst heb je 4 schijven, van grofweg 37%, 42%, 42% en 52% (waarom 2 schijven 42% hebben is weer een heel ander verhaal):

Maar blijkbaar vonden ze het niet eerlijk dat mensen bij de eerste euro al meteen belasting moeten betalen, dus hebben ze afgemenen heffingskorting ingevoerd:

(bron: www.checkbrutonetto.nl)

Als

je tussen de 0 en 7000 per jaar verdient betaal je dus 37% belasting,

maar dat krijg je direct via de algemene heffingskorting terug. Dus

feitelijk beginnen we met een soort nulde schijf. Maar nu komt het

kromme: als je meer gaat verdienen, dan worden de algemene

heffingskorting langzaam afgebouwd. Dus voor elke euro die je meer

verdient, krijg je minder toeslag. Onder de streep betekent dit dat je

voor elke extra euro dus meer belasting moet betalen. In de zone

20.000-70.000 salaris is het dus extra ongunstig om meer te gaan

verdienen. Met andere woorden: dit komt bovenop de marginale druk:

(bron: www.checkbrutonetto.nl)

Deze korting kickt dus iets later is, en wordt over een heel lang traject afgebouwd. Het kromme is dat de arbeidskorting pas een stukje na de maximale algemene heffingskorting begint. Dus krijgen we fantastische knikken in onze grafiek:

En wat heeft dat met de belastingaangifte te maken?

Ik werk 32 uur in de week in loondienst en nog gemiddeld 5 uur in de week als freelancer op een school. De inkomensbelasting geldt over het totaal verdiende salaris. Als je twee bazen hebt, dan kan je aangeven welke baas de heffingskortingen toepast. Als beide werkgevers dit zouden doen, dan zou je veel te weinig belasting betalen, met een grote naheffing als gevolg. Dus past de loondienst de heffingskortingen doe en de school niet.

Maar nu komt het probleem: de algemene heffingskorting en arbeidskorting worden op een gegeven moment afgebouwd. Als ik alleen in loondienst zou werken, dan zou ik ongeveer het maximum krijgen, maar als ik het schoolwerk erbij tel, krijg ik minder korting. De school weet natuurlijk niet hoeveel in in loondienst werk, dus zij kunnen hier geen rekening mee houden.

Het gevolg is dus dat ik achteraf dit verschil moet terugbetalen. Zucht...

Ik heb helemaal geen problemen met belasting betalen. Over wie de sterkste schouders hebben om de zwaarste lasten te kunnen dragen mogen de meingen verschillen. Links wil dat de rijkere meer betalen, rechts wil een vlaktaks: iedereen betaalt evenveel:

Zie ook:

Rara, wie profiteert er van het nieuwe belastingplan (2015)

van 4 naar 2 schijven? we hebben er nu al 8! (2017)

Ons belastingstelsel kan blijkbaar nog ingewikkelder (2017)

maandag 18 maart 2019

FIREplan: stoppen voor mijn 50ste?

Eigenlijk bespreek ik hier vooral dat ik gewoon aan het aanmodderen ben: beetje klussen, bezuinigen en sparen, zonder verder de toekomst in te kijken. En eerlijk gezegd ben ik nooit heel veel met de toekomst beziggeweest. Eerst het heden op orde brengen, dan pas aan de toekomst denken. De afgelopen week kwamen er veel mensen op mijn pad die al duidelijk een keuze hebben gemaakt. Ik heb ze gesorteerd van "NOT", via "HOT" naar FIRE:

NOT:

Dit weekend ben ik naar maarliefst 2 Abrahamfeestjes geweest. Beide kennissen vertonen veel overeenkomsten: beide hebben ze een eigen bedrijf en hebben duidelijk hart voor de zaak. Van de andere kant heeft de ene al een keer een beroerte gehad en bij de andere klaagt de vrouw dat hij nooit thuis is. Werk kan wel leuk zijn, maar de vraag is of het niet ten koste gaat van goed leven. Ik denk dat ze beide een stuk rustiger aan zouden kunnen doen of zelfs stoppen met werken, maar het komt blijkbaar niet in hen op.

HOT:

Hot staat voor happy, opportunity rich and timerich. Deze term is duidelijk van toepassing op 2 personen die op mijn pad kwamen.

De eerste is een man die ik in mijn volkstuin ontmoette. Hij heeft een eigen bedrijf waar hij maximaal 3 dagen per maand(!!) werkt. Dankzij het feit dat hij een bedrijf heeft heeft hij veel belastingvoordeel. Zo kan hij goedkoop een elektrische auto leasen. Voor de rest is hij zijn eigen huis aan het bouwen en doet hij veel vrijwilligerswerk. Dit klonk mij als muziek in de oren!

De andere persoon heb ik afgelopen week live gezien: Heino hield zijn afscheidstoernee (laten we het niet over muzieksmaak hebben, een avondje wansmaak mag best ooit). Heino is onlangs 80 jaar geworden, en zijn stem heeft weinig geleden in zijn carrière. En hoewel de blonde Duitser al lang en breed binnen is, gaat hij door omdat zingen zijn passie is. En wat misschien nog veel belangrijker is: hij neemt zichzelf niet zo serieus. Veel zelfspot houdt hem jong. Overigens heeft hij al aangegeven dat hij niet stopt met zingen, wel met toernees .

FIRE

En ten slotten hebben we nog: Mr FOB is op zijn 49ste gestopt met werken. Gefeliciteerd!

En waar sta ik?

Ik ben nu 38, en ik bedacht me dit weekend dat (ongeveer) 50 voor mij best veel mijlpalen heeft:

NOT:

Dit weekend ben ik naar maarliefst 2 Abrahamfeestjes geweest. Beide kennissen vertonen veel overeenkomsten: beide hebben ze een eigen bedrijf en hebben duidelijk hart voor de zaak. Van de andere kant heeft de ene al een keer een beroerte gehad en bij de andere klaagt de vrouw dat hij nooit thuis is. Werk kan wel leuk zijn, maar de vraag is of het niet ten koste gaat van goed leven. Ik denk dat ze beide een stuk rustiger aan zouden kunnen doen of zelfs stoppen met werken, maar het komt blijkbaar niet in hen op.

HOT:

Hot staat voor happy, opportunity rich and timerich. Deze term is duidelijk van toepassing op 2 personen die op mijn pad kwamen.

De eerste is een man die ik in mijn volkstuin ontmoette. Hij heeft een eigen bedrijf waar hij maximaal 3 dagen per maand(!!) werkt. Dankzij het feit dat hij een bedrijf heeft heeft hij veel belastingvoordeel. Zo kan hij goedkoop een elektrische auto leasen. Voor de rest is hij zijn eigen huis aan het bouwen en doet hij veel vrijwilligerswerk. Dit klonk mij als muziek in de oren!

De andere persoon heb ik afgelopen week live gezien: Heino hield zijn afscheidstoernee (laten we het niet over muzieksmaak hebben, een avondje wansmaak mag best ooit). Heino is onlangs 80 jaar geworden, en zijn stem heeft weinig geleden in zijn carrière. En hoewel de blonde Duitser al lang en breed binnen is, gaat hij door omdat zingen zijn passie is. En wat misschien nog veel belangrijker is: hij neemt zichzelf niet zo serieus. Veel zelfspot houdt hem jong. Overigens heeft hij al aangegeven dat hij niet stopt met zingen, wel met toernees .

FIRE

En ten slotten hebben we nog: Mr FOB is op zijn 49ste gestopt met werken. Gefeliciteerd!

En waar sta ik?

Ik ben nu 38, en ik bedacht me dit weekend dat (ongeveer) 50 voor mij best veel mijlpalen heeft:

- Na 12 jaar stopt de alimentatie. Mijn vaste lasten zullen daarna dus aanzienlijk dalen. Overigens is de alimentatie aftrekbaar, dus is het niet onvoordelig om tot die tijd door te blijven werken.

- Mijn zoon is dan 21 en hopelijk redelijk zelfstandig

- Mijn spaarhypotheek is dan 21 jaar oud. Hopelijk is de spaarhypotheek tegen die tijd zo ver ingekort dat hij niet meer bestaat.

maandag 4 maart 2019

Plons! Huis boven water!

De nieuwe WOZ waarde is bekend en jawel: een stijging van 12%! Het vorig jaar is de waarde gelijk gebleven, dus blijkbaar viel er iets in de halen. Dit betekent dat mijn huis (officieel nog steeds deels van m'n ex, maar je begrijpt wat ik bedoel) nu boven water staat!

De komende tijd moet er nog het een en het ander aan de hypotheek worden gesleuteld, maar zelfs als ik de overwaarde bij de hypotheek optel, kom ik nog steeds ruim onder de WOZ waarde. Aangezien ik NHG heb, heeft dit geen gevolgen voor de risicoopslag.

De komende tijd moet er nog het een en het ander aan de hypotheek worden gesleuteld, maar zelfs als ik de overwaarde bij de hypotheek optel, kom ik nog steeds ruim onder de WOZ waarde. Aangezien ik NHG heb, heeft dit geen gevolgen voor de risicoopslag.

Allemaal leuk en aardig, maar de OZB zal ook flink stijgen. Heb ik reden om te klagen? Niet echt. De huidige WOZ waarde is 22 mille onder de taxatiewaarde. Daarnaast heeft onze hele straat te maken gehad met een flinke waardestijging:

Het blijft interessant om te zien waarom deze waarden zo varieren. Gemeenten correleren verschillende huizen met elkaar om er voor te zorgen dat de onderlinge prijzenverschillen acceptabel blijven. Het gekke hierbij is dat onze 8 bijna identieke huizen niet met elkaar worden vergeleken, maar allemaal afzonderlijk worden ze vergeleken met een stuk of 3 andere huizen in andere kerkdorpen. Dit verklaart deels de onderlinge verschillen. Huis 6 wellicht zo hard gestegen omdat het onlangs van eigenaar is veranderd.

Het blijft interessant om te zien waarom deze waarden zo varieren. Gemeenten correleren verschillende huizen met elkaar om er voor te zorgen dat de onderlinge prijzenverschillen acceptabel blijven. Het gekke hierbij is dat onze 8 bijna identieke huizen niet met elkaar worden vergeleken, maar allemaal afzonderlijk worden ze vergeleken met een stuk of 3 andere huizen in andere kerkdorpen. Dit verklaart deels de onderlinge verschillen. Huis 6 wellicht zo hard gestegen omdat het onlangs van eigenaar is veranderd.

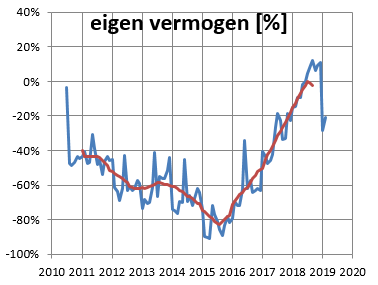

Dit betekent ook iets voor mijn eigen vermogen. Dor de scheiding liep mijn eigen vermogen grafiek flinke averij op:

Maar dankzij deze waardevermeerdering is de hele negatieve val verdwenen:

Maar dankzij deze waardevermeerdering is de hele negatieve val verdwenen:

Allemaal leuk en aardig, maar de OZB zal ook flink stijgen. Heb ik reden om te klagen? Niet echt. De huidige WOZ waarde is 22 mille onder de taxatiewaarde. Daarnaast heeft onze hele straat te maken gehad met een flinke waardestijging:

Dit betekent ook iets voor mijn eigen vermogen. Dor de scheiding liep mijn eigen vermogen grafiek flinke averij op:

Zie ook:

maandag 25 februari 2019

Living on the edge: weg met verzekeringen!

Afgelopen week zijn we met de financiele adviseur om de tafel gaan

zitten om alle verzekeringen op te splitsen. Een mooie gelegenheid om ze

allemaal onder de loupe te nemen.

ORV

Voor de overlijdensrisicoverzekering betaalden we samen pakweg 19,- per maand. De adviseur kwam zelf met het idee dat ik deze verzekering niet meer nodig heb: de hypotheek vereist het niet meer, en ik heb geen financieel risico als mijn ex overlijdt (het enige "risico" is dat ik minder alimentatie hoeft te betalen, maar wees gerust, ik zal haar niet voor een trein gooien). Mocht ik te komen overlijden, dan zal mijn zoontje minder erven dan hij misschien gehoopt had. Maar mijn beide ouders zullen voldoende nalaten tegen de tijd dat hij volwassen is.

Mijn ex houdt trouwens wel een ORV aan. Als ik kom te overlijden, dan ontvangt ze geen alimentatie meer, vandaar.

Kijk, dat is een financieel adviseur naar m'n hart: ook adviseren als er geen financieel produkt nodig is.

Reisverzekering

Deze verzekering was ik destijds al niet zo mee eens. We betalen ruim 10,- per maand voor een doorlopende reisverzekering. Maar zovaak gaan we nu ook weer niet op vakantie. Bovendien hadden we ook bagagedekking. Behoorlijk zinloos voor die armoedige spullen die ik altijd meeneem. En bovendien: als ik in Nederland onderweg iets verlies dan is het pech gehad, maar in het buitenland zou ik het kunnen reclameren? Onlogisch dus, dus weg ermee. Ik bekijk gewoon per vakantie of zulke verzekering zinnig is.

WGA hiaat

Bij mijn vorige werkgever had ik een WGA hiaatverzekering. WGA staat voor Werkhervatting gedeeltelijk arbeidsgeschikten en is geregeld in de WIA (Wet werk en inkomen naar arbeidsvermogen). Een heel gedoe, maar het komt er grofweg op neer dat je bij arbeidsongeschiktheid een (gedeeltelijke) uitkering krijgt, die aanzienlijk lager kan zijn dan het huidige salaris. Een WGA hiaatverzekering kan dit gat opvangen.

Heel toevallig kwam er deze week een aanbod voor een WGA hiaatverzekering van mijn nieuwe werkgever binnen. Kosten: bijna 4,- per maand.

Ik ga deze verzekering niet afsluiten. Mocht ik arbeidsongeschikt worden, dan zal ik het gewoon doen met wat de overheid me gunt. Hopelijk ben ik tegen die tijd al een stuk meer financieel onafhankelijk, maar nog beter overkomt me dit niet natuurlijk.

Inboedelverzekering

Deze heb ik een gemengd gevoel bij. Inboedelverzekering wordt ingesschat op basis van een statistisch model. Men bekijkt gewoon de waarde van het huis en hoeveelheid inwoners, en dan schat met een waarde van de inboedel. Als je kiest om minder dan dit te verzekeren, dan krijg je dus ook minder betaald. Op dit moment is onze inboedel voor 130.000 (!!) ingeschaald. Als ik zou besluiten om maar 50.000,- te verzekeren, dan ben ik dus volgens hun model onderverzekerd, zelfs als er in mijn huis maar voor 40.000 aan spullen staat. Als alles zou afbranden ofzo, dan zou ik in dit geval maar pakweg een kwart van de schade vergoed krijgen.

130.000,-?! Ik weet dat alles opgeteld een aardige duit waard is, maar in de verste verte geen 130.000,-. Ik betaal dus relatief veel voor deze verzekering. Op dit moment is dat ongeveer 13,- per maand, met vertrek van mn ex zal dit wellicht wat minder worden. De vraag is of ik het verlies van de inboedel zou kunnen opvangen. In het ernstigste geval kan ik tijdelijk spullen van de kringloop halen. Voor 5000,- heb je al weer een aardige inrichting. Bovendien zijn de dingen die echt waarde hebben emotionele dingen. Daar helpt een verzekering niet tegen. Ik ben nog aan het twijfelen. Iemand advies?

zie ook:

2019 wordt een barebone jaar

ORV

Voor de overlijdensrisicoverzekering betaalden we samen pakweg 19,- per maand. De adviseur kwam zelf met het idee dat ik deze verzekering niet meer nodig heb: de hypotheek vereist het niet meer, en ik heb geen financieel risico als mijn ex overlijdt (het enige "risico" is dat ik minder alimentatie hoeft te betalen, maar wees gerust, ik zal haar niet voor een trein gooien). Mocht ik te komen overlijden, dan zal mijn zoontje minder erven dan hij misschien gehoopt had. Maar mijn beide ouders zullen voldoende nalaten tegen de tijd dat hij volwassen is.

Mijn ex houdt trouwens wel een ORV aan. Als ik kom te overlijden, dan ontvangt ze geen alimentatie meer, vandaar.

Kijk, dat is een financieel adviseur naar m'n hart: ook adviseren als er geen financieel produkt nodig is.

Reisverzekering

Deze verzekering was ik destijds al niet zo mee eens. We betalen ruim 10,- per maand voor een doorlopende reisverzekering. Maar zovaak gaan we nu ook weer niet op vakantie. Bovendien hadden we ook bagagedekking. Behoorlijk zinloos voor die armoedige spullen die ik altijd meeneem. En bovendien: als ik in Nederland onderweg iets verlies dan is het pech gehad, maar in het buitenland zou ik het kunnen reclameren? Onlogisch dus, dus weg ermee. Ik bekijk gewoon per vakantie of zulke verzekering zinnig is.

WGA hiaat

Bij mijn vorige werkgever had ik een WGA hiaatverzekering. WGA staat voor Werkhervatting gedeeltelijk arbeidsgeschikten en is geregeld in de WIA (Wet werk en inkomen naar arbeidsvermogen). Een heel gedoe, maar het komt er grofweg op neer dat je bij arbeidsongeschiktheid een (gedeeltelijke) uitkering krijgt, die aanzienlijk lager kan zijn dan het huidige salaris. Een WGA hiaatverzekering kan dit gat opvangen.

Heel toevallig kwam er deze week een aanbod voor een WGA hiaatverzekering van mijn nieuwe werkgever binnen. Kosten: bijna 4,- per maand.

Ik ga deze verzekering niet afsluiten. Mocht ik arbeidsongeschikt worden, dan zal ik het gewoon doen met wat de overheid me gunt. Hopelijk ben ik tegen die tijd al een stuk meer financieel onafhankelijk, maar nog beter overkomt me dit niet natuurlijk.

Inboedelverzekering

Deze heb ik een gemengd gevoel bij. Inboedelverzekering wordt ingesschat op basis van een statistisch model. Men bekijkt gewoon de waarde van het huis en hoeveelheid inwoners, en dan schat met een waarde van de inboedel. Als je kiest om minder dan dit te verzekeren, dan krijg je dus ook minder betaald. Op dit moment is onze inboedel voor 130.000 (!!) ingeschaald. Als ik zou besluiten om maar 50.000,- te verzekeren, dan ben ik dus volgens hun model onderverzekerd, zelfs als er in mijn huis maar voor 40.000 aan spullen staat. Als alles zou afbranden ofzo, dan zou ik in dit geval maar pakweg een kwart van de schade vergoed krijgen.

130.000,-?! Ik weet dat alles opgeteld een aardige duit waard is, maar in de verste verte geen 130.000,-. Ik betaal dus relatief veel voor deze verzekering. Op dit moment is dat ongeveer 13,- per maand, met vertrek van mn ex zal dit wellicht wat minder worden. De vraag is of ik het verlies van de inboedel zou kunnen opvangen. In het ernstigste geval kan ik tijdelijk spullen van de kringloop halen. Voor 5000,- heb je al weer een aardige inrichting. Bovendien zijn de dingen die echt waarde hebben emotionele dingen. Daar helpt een verzekering niet tegen. Ik ben nog aan het twijfelen. Iemand advies?

zie ook:

2019 wordt een barebone jaar

maandag 18 februari 2019

Energiemeter

Het wordt weer eens tijd om stappen te zetten in mijn energieverbruik. Mijn doel is niet perse om het verbruik zo laag mogelijk te krijgen, maar wel om al het energieverbruik onder de loupe te nemen.

En als het objectief moet, dan doen we het dus echt objectief, dus heb ik een energiemeter gekocht:

Kosten: pakweg 20,-. Ik moet dus eerst ongeveer 100 kWh besparen voordat ik winst ga maken...

Ik wil vooral gaan kijken naar het vast verbruik. Staan er ergens lampen voor niks te branden enzo. Dus heb ik als eerst mijn pijlen op de meterkast gericht. Daarin hangt namelijk een kastje dat het glasvezel ontvangt, vervolgens een router, en vervolgens staat er bij de televisie ook nog een kastje permanent aan. Na wat meten kwam ik tot het volgende resultaat:

1) handmatig alles aan en uit zetten

Ik zou voor het slapen gaan en voor vertrek naar het werk alles uit kunnen zetten. Op die manier zou ik de helft tot 3/4 van de energie kunnen besparen.

Dit is iets wat ik zeker niet ga doen. De besparing is redelijk op jaarbasis, maar dagelijks is het nog geen 10 cent. Dit lijkt me teveel op zegeltjes plakken, en dat doe ik ook niet.

2) een tijdschakelaar

Ik zou een tijdsschakelaar op het hele gedoetje kunnen zetten, en de boel uitzetten van bijvoorbeeld 23u tot 7u. Op deze manier heb ik er geen omkijken naar en bespaar ik toch 1/3 van de kosten, dus pakweg een tientje. En misschien wel een groter voordeel: op deze manier dwing ik mezelf om mijn schermen na 23u uit te zetten.

Er kleeft ook een nadeel aan: mijn vaste lijn doet het dan ook niet. De enige verbinding met de buitenwereld is dan sms of mobiel bellen.

3) alleen het televisiekastje uitzetten.

Ten slotte kan ook alleen het televisiekastje uitzetten. De televisie en toebehoren heb ik wel op een verlengkabel met schakelaar zitten om standby-stroom te minimaliseren, maar het televisiekastje at wel altijd direct in het stopcontact geprikt, omdat ik hoorde dat dat ding vaak updates moet doen enzo. Maar de televisie staat hier hooguit een uur per week aan, hoofdzakelijk als mijn moeder oppast. De overige 167uur staat het kastje dus te wachten tot er een update langs komt.

...tot vandaag dan. Het kastje gaat gewoon uit samen met de televisie. Dit bespaart me 7W, dus 44kWh, of ongeveer 8 euro, en ik hoef er helemaal niets voor te doen. Het enige nadeel is dat het iets langer duurt voordat de televisie is opgestart, omdat er nu steeds eerst even een update gedaan moet worden. Dat heb ik er wel voor over.

Ziezo, over 2 en een half jaar is mijn energiemeter al terugverdiend:-)

zie ook:

2019 wordt een barebone jaar

En als het objectief moet, dan doen we het dus echt objectief, dus heb ik een energiemeter gekocht:

Kosten: pakweg 20,-. Ik moet dus eerst ongeveer 100 kWh besparen voordat ik winst ga maken...

Ik wil vooral gaan kijken naar het vast verbruik. Staan er ergens lampen voor niks te branden enzo. Dus heb ik als eerst mijn pijlen op de meterkast gericht. Daarin hangt namelijk een kastje dat het glasvezel ontvangt, vervolgens een router, en vervolgens staat er bij de televisie ook nog een kastje permanent aan. Na wat meten kwam ik tot het volgende resultaat:

- alleen glasvezelkastje: 4W

- met router erbij: 12W

- met televisiekastje: 17W

1) handmatig alles aan en uit zetten

Ik zou voor het slapen gaan en voor vertrek naar het werk alles uit kunnen zetten. Op die manier zou ik de helft tot 3/4 van de energie kunnen besparen.

Dit is iets wat ik zeker niet ga doen. De besparing is redelijk op jaarbasis, maar dagelijks is het nog geen 10 cent. Dit lijkt me teveel op zegeltjes plakken, en dat doe ik ook niet.

2) een tijdschakelaar

Ik zou een tijdsschakelaar op het hele gedoetje kunnen zetten, en de boel uitzetten van bijvoorbeeld 23u tot 7u. Op deze manier heb ik er geen omkijken naar en bespaar ik toch 1/3 van de kosten, dus pakweg een tientje. En misschien wel een groter voordeel: op deze manier dwing ik mezelf om mijn schermen na 23u uit te zetten.

Er kleeft ook een nadeel aan: mijn vaste lijn doet het dan ook niet. De enige verbinding met de buitenwereld is dan sms of mobiel bellen.

3) alleen het televisiekastje uitzetten.

Ten slotte kan ook alleen het televisiekastje uitzetten. De televisie en toebehoren heb ik wel op een verlengkabel met schakelaar zitten om standby-stroom te minimaliseren, maar het televisiekastje at wel altijd direct in het stopcontact geprikt, omdat ik hoorde dat dat ding vaak updates moet doen enzo. Maar de televisie staat hier hooguit een uur per week aan, hoofdzakelijk als mijn moeder oppast. De overige 167uur staat het kastje dus te wachten tot er een update langs komt.

...tot vandaag dan. Het kastje gaat gewoon uit samen met de televisie. Dit bespaart me 7W, dus 44kWh, of ongeveer 8 euro, en ik hoef er helemaal niets voor te doen. Het enige nadeel is dat het iets langer duurt voordat de televisie is opgestart, omdat er nu steeds eerst even een update gedaan moet worden. Dat heb ik er wel voor over.

Ziezo, over 2 en een half jaar is mijn energiemeter al terugverdiend:-)

zie ook:

2019 wordt een barebone jaar

maandag 4 februari 2019

Saving rate en eigen vermogen na scheiding

Door dat scheidingsgedoe duurde het iets langer om de balans van 2018 op te maken. En als ik toch zo laat ben, dan kan ik meteen gaan kijken wat het effect heeft vanaf deze maand. Officieel zijn we pas volgende week ofzo gescheiden, maar in excel hou ik 1 januari aan, das een stuk handiger.

Vanaf 1 januari telt haar inkomen niet meer mee in de saving rate. Bovendien betaal ik nu alimentatie. Ik zou eindeloos kunnen piekeren om te beslissen of alimentatie een "misgelopen inkomstenbron" is of een "vaste last", maar ik hou het voorlopig gewoon op een vaste last. En daarmee blijft mijn saving rate nog steeds fier overeind:

Zoals je ziet stuitert de maandelijkse saving rate alle kanten uit (advocaten betalen enzo), maar doordat ik minder uitgeef blijft de gemiddelde saving rate rond de 30%. Ik ben helemaal niet ontevreden!

Zoals je ziet stuitert de maandelijkse saving rate alle kanten uit (advocaten betalen enzo), maar doordat ik minder uitgeef blijft de gemiddelde saving rate rond de 30%. Ik ben helemaal niet ontevreden!

Maar de grootste klap komt natuurlijk bij het eigen vermogen. Zoals je vorige week kon lezen moet ik een stuk overwaarde aan m'n ex betalen. Het zal wellicht nog een paar maanden duren voordat het huis officieel op mijn naam staat. Tot die tijd probeer ik al een deel van de overwaarde te betalen. Deze betalingen zijn dus eigenlijk aflossingen, en geen kosten, dus heb ik deze schuld als "onderhandse lening" toegevoegd aan de balans.

Daarnaast is haar spaargeld van de statistieken verdwenen, maar dat was niet zoveel. Maar van de andere kant: haar studieschuld is ook verdwenen. Maar er is nog iets veranderd waar ik geen besef van had: ik kan het spaargeld van mijn zoontje niet meer bij "ons" bezit rekenen. Het is namelijk niet meer van "ons", maar van hem. Als we het vorig jaar even een financiele tegenslag hadden, haden we dit kunnen opvangen met zijn spaarrekening (om uiteraard later terug te betalen). Nu is dit niet meer mogelijk, anders zou het een zooitje worden. Dus wat is de schade?

Klabam! Even 30% jaarinkomen in rook opgegaan. De euforie van een positief eigen vermogen was van korte duur. Van de andere kant: ik heb nog geen nieuwe WOZ waarde voor dit jaar. De taxatiewaarde was 45.000,- hoger dan de huidige WOZ waarde, dus als ik dat meetel, dan zit ik wel boven water. En met een savingrate van 30% zou dit dipje binnen een jaar opgevangen moeten kunnen worden. Zoals je kunt zien heeft de maand januari al een flinke hap van de schuld afgehaald, dankzij de vakantieuitkering van mijn vorige werkgever. Ik ga er van uit dat dit dipje over enkele jaren nauwelijks te zien is in de enorme stijgende lijn.

Klabam! Even 30% jaarinkomen in rook opgegaan. De euforie van een positief eigen vermogen was van korte duur. Van de andere kant: ik heb nog geen nieuwe WOZ waarde voor dit jaar. De taxatiewaarde was 45.000,- hoger dan de huidige WOZ waarde, dus als ik dat meetel, dan zit ik wel boven water. En met een savingrate van 30% zou dit dipje binnen een jaar opgevangen moeten kunnen worden. Zoals je kunt zien heeft de maand januari al een flinke hap van de schuld afgehaald, dankzij de vakantieuitkering van mijn vorige werkgever. Ik ga er van uit dat dit dipje over enkele jaren nauwelijks te zien is in de enorme stijgende lijn.

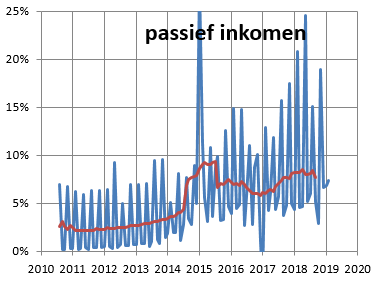

Ten slotte mijn "financiele onafhankelijkheidsberekening". Met andere woorden: welk deel van mijn uitgaven kan ik met passieve inkomsten dekken?

De piekjes die je ziet is de kinderbijslag die vier keer per jaar binnenkomt. Iedereen heeft zo zijn eigen definitie van passief inkomen, maar voor mij is onvoorwaardelijk overheidsgeld wel degelijk passief inkomen. Ik hoef er immers niets voor te doen.

De piekjes die je ziet is de kinderbijslag die vier keer per jaar binnenkomt. Iedereen heeft zo zijn eigen definitie van passief inkomen, maar voor mij is onvoorwaardelijk overheidsgeld wel degelijk passief inkomen. Ik hoef er immers niets voor te doen.

Maar deze bron is nu voorgoed verdwenen, want mijn ex krijgt de kinderbijslag vanaf nu. Achja, hierdoor wordt deze grafiek een stuk overzichtelijker.

zie ook:

een overzicht van mijn hypotheekaflossingen

Vanaf 1 januari telt haar inkomen niet meer mee in de saving rate. Bovendien betaal ik nu alimentatie. Ik zou eindeloos kunnen piekeren om te beslissen of alimentatie een "misgelopen inkomstenbron" is of een "vaste last", maar ik hou het voorlopig gewoon op een vaste last. En daarmee blijft mijn saving rate nog steeds fier overeind:

Maar de grootste klap komt natuurlijk bij het eigen vermogen. Zoals je vorige week kon lezen moet ik een stuk overwaarde aan m'n ex betalen. Het zal wellicht nog een paar maanden duren voordat het huis officieel op mijn naam staat. Tot die tijd probeer ik al een deel van de overwaarde te betalen. Deze betalingen zijn dus eigenlijk aflossingen, en geen kosten, dus heb ik deze schuld als "onderhandse lening" toegevoegd aan de balans.

Daarnaast is haar spaargeld van de statistieken verdwenen, maar dat was niet zoveel. Maar van de andere kant: haar studieschuld is ook verdwenen. Maar er is nog iets veranderd waar ik geen besef van had: ik kan het spaargeld van mijn zoontje niet meer bij "ons" bezit rekenen. Het is namelijk niet meer van "ons", maar van hem. Als we het vorig jaar even een financiele tegenslag hadden, haden we dit kunnen opvangen met zijn spaarrekening (om uiteraard later terug te betalen). Nu is dit niet meer mogelijk, anders zou het een zooitje worden. Dus wat is de schade?

Ten slotte mijn "financiele onafhankelijkheidsberekening". Met andere woorden: welk deel van mijn uitgaven kan ik met passieve inkomsten dekken?

Maar deze bron is nu voorgoed verdwenen, want mijn ex krijgt de kinderbijslag vanaf nu. Achja, hierdoor wordt deze grafiek een stuk overzichtelijker.

zie ook:

een overzicht van mijn hypotheekaflossingen

maandag 21 januari 2019

Deze belegger neemt de chicken exit

Een jaar geleden heb ik mijn eerste stapjes in de beleggingswereld gemaakt. Hoewel ik dit tijdsstip geen goed moment vind om in te stappen, leek het me nuttig om al vast wat aan het beleggen te snuffelen. En zo heb ik ondertussen ruim 1200,- ingelegd in ETF's:

De eerste maanden van het jaar investeerde ik steeds hetzelfde bedrag. Daarna ging het wegens de huiselijke schermutselingen wat chaotischer. In de bovenstaande grafiek is het moelijk te zien hoe het koersverloop was, dus heb ik nog een grafiek gemaakt:

Hier zie je het verloop van de winst/verlies. Maar eigenlijk zegt winst of verlies niet zo veel: het gaat er om hoeveel geld er is ingelegd, en hoe lang. Op die manier kan je het echte rendement bepalen. Ik heb het rendement als volgt inzichtelijk gemaakt: ik heb berekend wat ik hypothetisch zou moeten hebben als ik hetzelfde geld naar de bank had gebracht tegen 2%, 4%, 6%, 8% en 10% rente. En dan zie je dat ik een heel tijdje op 10% winst stond...tot aan het einde van het jaar.

In decmber begon het heet onder mijn voeten te worden. De beursen begonnen op en neer te schieten. Ik ben al zeker een jaar er van overtuigd dat de crisis niet langer dan 5 jaar op zich laat wachten. Helaas zijn crisissen niet nauwkeuriger te voorspellen dan dit, maar afgelopen december leek het er op dat we daadwerkelijk de afgrond in gingen zakken.

Bovendien kan ik tijdens de scheiding wel wat extra geld gebruiken. Binnenkort moet ik de overwaarde van het huis aan m'n ex gaan betalen (hierover later meer), en hoe minder extra hypotheek ik moet aanvragen, hoe beter. Overigens is afgesproken dat het belegde geld naar mij gaat.

Dus had ik het volgende met mezelf afgesproken: mocht de koers van VWRL weer boven de 70,- komen, dan heb ik geen verlies geleden, en kan ik nog de "chicken exit nemen". Voor degene die niet weten wat een chicken exit is: dat is een uitgang aan het einde van een wachtrij van een achtbaan. Zo kan je toch bij je vrienden in de rij blijven staan die wel genoeg zenuwen hebben, maar kan je vlak voordat je wordt gelanceerd uitstappen. Dit is vooral handig bij attracties zoals Baron 1898, daar kan je de "voorshow" bekijken zonder dat je daarwerkelijk de achtbaan in hoeft.

Mocht de koers binnenkort niet meer boven de 70,- komen, dan zou ik gewoon blijven zitten. Zonder dit geld is er geen man overboord, dus dit huis zal gewoon blijven draaien. Maar de 1200,- is wel welkom.

Tot mijn verbazing begon de koers als een idioot te stijgen. Engeland stevent af op een chaotische brexit, in Amerika zit de helft van de ambtenaren thuis en dreigen hun hypotheek niet meer te kunnen betalen, en de groeicijfers van China en Apple vallen tegen, maar toch is iedereen rasoptimistisch.

En zo bereikte afgelopen vrijdag de koers van 70,- en werd mijn verkooporder uitgevoerd. Zoals je in de grafiek kunt zien heeft dit avontuur ongeveer 1% rendement opgeleverd. Geen vetpot, maar nog altijd meer dan een spaarrekening. Ik heb nog wel een paar verdwaalde aandelen, die laat ik staan omdat die transactiekosten met zich meebrengen.

Het komende jaar ga ik mijn spaargeld investeren in de overwaarde van het huis, hypotheek en eventueel woningverbeteringen. Tenzij er een crisis uitbreekt natuurlijk, dan stap ik gezellig weer in.

zie ook:

begonnen met beleggen

nu beleggen is als zomergoed zaaien in de herfst

maandag 14 januari 2019

Gasverbruik vs temperatuur

Vorige week melde ik dat het gasverbruik nog niet echt significant lager ligt dan vorige maand. Het gasverbruik in de huidige winter lijkt als een gemiddelde:

De vraag is alleen: hoeveel verschilt de ene Nederlandse winter van de andere?

De vraag is alleen: hoeveel verschilt de ene Nederlandse winter van de andere?

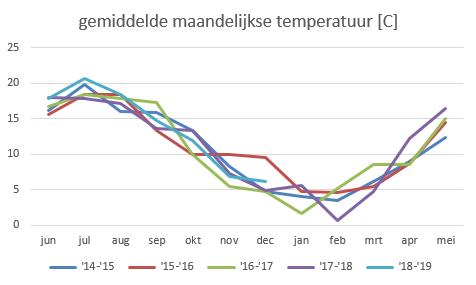

Na wat googlen kwam ik bij een website die de gemiddelde maandelijkse Nederlandse temperatuur noteert in De Bilt:

De vergelijking is treffend: hoe kouder de maandelijkse temperatuur, hoe meer gasverbruik (no shit Sherlock). Zo zie je heel mooi de koude januari 2017 en februari 2018, maar ook de relatief warme januari 2018.

De vergelijking is treffend: hoe kouder de maandelijkse temperatuur, hoe meer gasverbruik (no shit Sherlock). Zo zie je heel mooi de koude januari 2017 en februari 2018, maar ook de relatief warme januari 2018.

Met behulp van bovenstaande gegevens kan je de temperatuur tegen het gasverbruik uit te zetten. We krijgen dan de volgende grafiek:

Ik heb hier niet elk jaar apart getekend, want ik ben voornamelijk benieuwd naar de huidige winter versus de voorgaande winters.De grafiek laat weer zien wat je intuitief zou verwachten: boven de 15 graden is het gasverbruik constant laag, omdat er alleen gas wordt verbruikt om te koken en water op te warmen. Zodra de temperatuur zakt gaat het gasverbruik toenemen, grofweg met ongeveer 30 kuub per graad. Maar het is een hele brede wolk, de correlatie is niet echt geweldig.

Ik heb hier niet elk jaar apart getekend, want ik ben voornamelijk benieuwd naar de huidige winter versus de voorgaande winters.De grafiek laat weer zien wat je intuitief zou verwachten: boven de 15 graden is het gasverbruik constant laag, omdat er alleen gas wordt verbruikt om te koken en water op te warmen. Zodra de temperatuur zakt gaat het gasverbruik toenemen, grofweg met ongeveer 30 kuub per graad. Maar het is een hele brede wolk, de correlatie is niet echt geweldig.

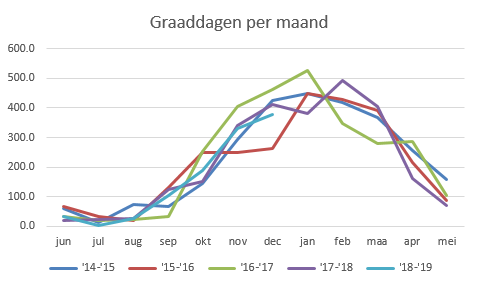

Om stookkosten uit te drukken tegen kou hebben ze iets beters gedefinieerd, namelijk de graaddagen. Graaddagen worden als volgt berekend:

-neem de gemiddelde temperatuur over een dag.

-is die hoger dan 18graden? Dan gaat men er van uit dat de kachel niet aan hoeft, en is de graaddag 0.

-is die lager dan 18 graden? Dan wordt het verschil genomen. Een dag met een gemiddelde temperatuur van 10 graden krijgt 8 graaddagen.

Bij het KWA kan je deze waarden opzoeken, voor verschillende regios en geaccumuleerd over hele maanden. Precies wat ik nodig heb! Voor mijn regio ziet het er als volgt uit:

Weer heel herkenbaar: hoe kouder, hoe meer graaddagen, hoe meer gas verbruikt. Als ik de graaddagen en gasverbruik tegen elkaar plot krijg ik het volgende:

Weer heel herkenbaar: hoe kouder, hoe meer graaddagen, hoe meer gas verbruikt. Als ik de graaddagen en gasverbruik tegen elkaar plot krijg ik het volgende:

Deze data vormt veel meer een lijn dan de vorige, dus de correlatie is een stuk beter. Als ik er wat trendlijnen in zet:

Deze data vormt veel meer een lijn dan de vorige, dus de correlatie is een stuk beter. Als ik er wat trendlijnen in zet:

De huidige winter lijkt zuiniger te zijn dan de voorgaande winters: ongeveer 20 m^3 per winterse maand, dus 100 m^3, dus pakweg 10% minder dan normaal. Dit zou ongeveer 65,- per jaar kunnen besparen.

De huidige winter lijkt zuiniger te zijn dan de voorgaande winters: ongeveer 20 m^3 per winterse maand, dus 100 m^3, dus pakweg 10% minder dan normaal. Dit zou ongeveer 65,- per jaar kunnen besparen.

Maar dit is heel erg voorbarig: in voorgaande winters waren er genoeg stipjes op de grafiek die lager lagen dan die van deze winter. Maar tot nu toe ben ik er niet ontevreden over.

zie ook:

gas water licht kilometers 2018

Na wat googlen kwam ik bij een website die de gemiddelde maandelijkse Nederlandse temperatuur noteert in De Bilt:

Met behulp van bovenstaande gegevens kan je de temperatuur tegen het gasverbruik uit te zetten. We krijgen dan de volgende grafiek:

Om stookkosten uit te drukken tegen kou hebben ze iets beters gedefinieerd, namelijk de graaddagen. Graaddagen worden als volgt berekend:

-neem de gemiddelde temperatuur over een dag.

-is die hoger dan 18graden? Dan gaat men er van uit dat de kachel niet aan hoeft, en is de graaddag 0.

-is die lager dan 18 graden? Dan wordt het verschil genomen. Een dag met een gemiddelde temperatuur van 10 graden krijgt 8 graaddagen.

Bij het KWA kan je deze waarden opzoeken, voor verschillende regios en geaccumuleerd over hele maanden. Precies wat ik nodig heb! Voor mijn regio ziet het er als volgt uit:

Maar dit is heel erg voorbarig: in voorgaande winters waren er genoeg stipjes op de grafiek die lager lagen dan die van deze winter. Maar tot nu toe ben ik er niet ontevreden over.

zie ook:

gas water licht kilometers 2018

maandag 7 januari 2019

gas water licht km in 2018

De financiele balans opmaken voor afgelopen jaar is iets ingewikkelder dan normaal, dus ik begin met de energiebalans. De grote vraag is vooral: wat is het effect van een persoon minder in huis.

Elektra

Veel dingen in huis verbruiken elektriciteit ongeacht het aantal mensen dat er gebruik van maakt. Het elektriciteitsverbruik is dus maar een beetje afgenomen:

In de grafiek laat ik in blauw het maandelijkse verbruik zien, en in rood het jaarlijkse gemiddelde. Ik heb al het verbruik omgerekend naar "verbruik per jaar". Op deze manier krijg je geen rare dip bij februari, en is het niet erg als ik een maand een paar dagen ben vergeten om de meterstanden op te nemen. De waarden die je in de grafiek ziet zijn dus "verbruik"/"aantal dagen" x 365.

In de grafiek laat ik in blauw het maandelijkse verbruik zien, en in rood het jaarlijkse gemiddelde. Ik heb al het verbruik omgerekend naar "verbruik per jaar". Op deze manier krijg je geen rare dip bij februari, en is het niet erg als ik een maand een paar dagen ben vergeten om de meterstanden op te nemen. De waarden die je in de grafiek ziet zijn dus "verbruik"/"aantal dagen" x 365.

Water

Het verbruik van water is wel direct gerelateerd aan het aantal gebruikers. Het enige "gemeenschappelijke" water is het water voor de katten, kippen en planten, en voor de planten heb ik een regenton. Het resultaat is een flinke val in de grafiek:

De schommeling in de grafiek wordt veroorzaakt door mijn meetonnauwkeurigheid: de afgelopen maanden registreer ik steeds of 2 m^3 of 3 m^3 per maand. De schommeling in de grafiek heeft dus niets met wisselend gebruik te maken. Ik denk dat ik vanaf nu beter ook de decimalen ga noteren.

De schommeling in de grafiek wordt veroorzaakt door mijn meetonnauwkeurigheid: de afgelopen maanden registreer ik steeds of 2 m^3 of 3 m^3 per maand. De schommeling in de grafiek heeft dus niets met wisselend gebruik te maken. Ik denk dat ik vanaf nu beter ook de decimalen ga noteren.

autokilometers

De auto blijft steeds meer op de oprit staan, omdat ik veel liever met de fiets naar het werk ga. Als ik zo doorga, dan zou ik dit jaar op het punt kunnen komen dat ik meer kilometers met de fiets afleg dan met de auto. Tot nu toe gaat het ongever gelijk op: tot en met 6 januari het is ongeveer 100km-100km.

Gas

Gas

En ten slotte gas. Heeft het lager draaien van de termostaat al iets opgeleverd? Volgens de grafiek nog niet:

Sterker nog: in december 2018 verbruikte ik meer gas dan in december 2017!

Sterker nog: in december 2018 verbruikte ik meer gas dan in december 2017!

Wat gaat hier mis?

Daarom heb ik een nieuwe grafiek gemaakt die meer op het gebruik inzoomt. De onderstaande grafiek plot het maandelijkse verbruik over meerdere winters over elkaar. Pas halverwege 2014 ben ik begonnen met de meterstanden maandelijks opschrijven, dus vanaf dan kan ik een gedetailleerde vergelijking maken:

In de afgelopen vier en een halve winter zie je dat het verbruik enorm varieert. In de winters van '14-'15 en van '16-'17 is er beduidend meer gas verbruikt dan in de andere jaren. Dit kan ik niet verklaren aan de hand van ons gedrag: wij gaan nooit in de winter met vakantie en hebben de kachel nooit echt hoog gezet. De enige verklaring is dat deze winters veel strenger waren dan de andere. Wel jammer dat ik nog niet direct het effect kan zien. Ik zal dus nog even moeten wachten.

Elektra

Veel dingen in huis verbruiken elektriciteit ongeacht het aantal mensen dat er gebruik van maakt. Het elektriciteitsverbruik is dus maar een beetje afgenomen:

Water

Het verbruik van water is wel direct gerelateerd aan het aantal gebruikers. Het enige "gemeenschappelijke" water is het water voor de katten, kippen en planten, en voor de planten heb ik een regenton. Het resultaat is een flinke val in de grafiek:

autokilometers

De auto blijft steeds meer op de oprit staan, omdat ik veel liever met de fiets naar het werk ga. Als ik zo doorga, dan zou ik dit jaar op het punt kunnen komen dat ik meer kilometers met de fiets afleg dan met de auto. Tot nu toe gaat het ongever gelijk op: tot en met 6 januari het is ongeveer 100km-100km.

En ten slotte gas. Heeft het lager draaien van de termostaat al iets opgeleverd? Volgens de grafiek nog niet:

Wat gaat hier mis?

Daarom heb ik een nieuwe grafiek gemaakt die meer op het gebruik inzoomt. De onderstaande grafiek plot het maandelijkse verbruik over meerdere winters over elkaar. Pas halverwege 2014 ben ik begonnen met de meterstanden maandelijks opschrijven, dus vanaf dan kan ik een gedetailleerde vergelijking maken:

maandag 24 december 2018

Hoezo dure decembermaand?

De maand december wordt klassiek omschreven als "Dure decembermaand". Ik zie deze term overal steeds terugkomen, maar ik heb nooit begrepen waarom december zo duur zou moeten zijn.

In december haal ik minder eten in huis dan andere maanden. Deze maand zijn er veel kerstborrels van het werk, en met kerst ga ik bij mijn ouders eten. Kerstversiering enzo is elk jaar hetzelfde, daar hoef echt niet nog meer troep bij. Daar gaan dus ook geen kosten in zitten.

De meeste kosten die met december te maken hebben worden in november al gemaakt. Als ik nieuwe winterkleding nodig heb, dan koop ik die vaak al in november. Hetzelfde geldt voor sinterklaaskado's. Die koop ik verspreid door het jaar en minimaal een week van tevoren om de hectiek van bij postordebedrijven voor te zijn.

Kortom, ik begrijp de hele poespas niet om de dure decembermaand niet. Ik kan er ook niet met mijn verstand bij dat we afgelopen zaterdag met z'n allen een pinrecord hebben gevestigd. Ik hoor (gelukkig) weinig mensen die kadootjes doen met kerst. Wat moet er dan al gekocht worden? De kalkoen die drie dagen lang moet gaarkoken?

Anyway, mocht je echt problemen hebben met de eindjes aan elkaar knopen, hier komt een tip: mocht je kadopapier net te klein zijn:

oplossing: draai het pakpapier een beetje, dan past het wel:

oplossing: draai het pakpapier een beetje, dan past het wel:

Fijne kerstdagen allemaal!

In december haal ik minder eten in huis dan andere maanden. Deze maand zijn er veel kerstborrels van het werk, en met kerst ga ik bij mijn ouders eten. Kerstversiering enzo is elk jaar hetzelfde, daar hoef echt niet nog meer troep bij. Daar gaan dus ook geen kosten in zitten.

De meeste kosten die met december te maken hebben worden in november al gemaakt. Als ik nieuwe winterkleding nodig heb, dan koop ik die vaak al in november. Hetzelfde geldt voor sinterklaaskado's. Die koop ik verspreid door het jaar en minimaal een week van tevoren om de hectiek van bij postordebedrijven voor te zijn.

Kortom, ik begrijp de hele poespas niet om de dure decembermaand niet. Ik kan er ook niet met mijn verstand bij dat we afgelopen zaterdag met z'n allen een pinrecord hebben gevestigd. Ik hoor (gelukkig) weinig mensen die kadootjes doen met kerst. Wat moet er dan al gekocht worden? De kalkoen die drie dagen lang moet gaarkoken?

Anyway, mocht je echt problemen hebben met de eindjes aan elkaar knopen, hier komt een tip: mocht je kadopapier net te klein zijn:

Fijne kerstdagen allemaal!

maandag 17 december 2018

Net geen fietsrecord

Het jaar is bijna afgelopen, dus kan ik wat balansen gaan opmaken. Aangezien ik de komende week niet meer met de fiets naar het werk ga (te vies weer, zelfs voor mijn standaard), betekent dit dat ik het eindresultaat van mijn fietsgedrag kan bekijken. Voor wie het niet weet: mijn enkele reis woon-werk is rond de 30 kilometer, die ik bijna dagelijks met een racefiets probeer af te leggen. Het resultaat is als volgt:

Dit jaar ben ik 110 keer met de fiets naar het werk gegaan, en dat is 3 minder dan het recordjaar van 2017, maar nog steeds veel meer dan de voorgaande jaren. Of ik nu toch nog snel 4 keer door dit weer naar het werk ga fietsen om het record te verbreken? Ehm..nee. Ik ga geen wedstrijd met mezelf houden.

Dit jaar ben ik 110 keer met de fiets naar het werk gegaan, en dat is 3 minder dan het recordjaar van 2017, maar nog steeds veel meer dan de voorgaande jaren. Of ik nu toch nog snel 4 keer door dit weer naar het werk ga fietsen om het record te verbreken? Ehm..nee. Ik ga geen wedstrijd met mezelf houden.

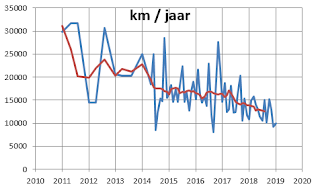

Maar relatief gezien ben ik eigenlijk veel vaker met de fiets gegaan. Mijn zoontje is nu op zondag, maandag en donderdag bij mij. Donderdag is mijn lesgeefdag, dus op maandag is het meestal puzzelen hoe ik dit oplos. Soms komt mijn moeder, maar vaak werk ik die dag thuis. Dit jaar heb ik dus veel meer thuisgewerkt, en nog steeds heb ik zoveel kunnen fietsen. Ik ben dus vooral nog minder met de auto naar het werk geweest. En dat is terug te zien in het jaarlijkse autoverbruik:

(blauw is het maandelijks verbruik, geschaald naar een jaar, en rood het jaarlijkse verbruik)

Het jaar is nog niet afgerond, maar het lijkt erop dat ik dit jaar ongeveer 2000-3000 km minder heb gereden dan in 2017.

Maar relatief gezien ben ik eigenlijk veel vaker met de fiets gegaan. Mijn zoontje is nu op zondag, maandag en donderdag bij mij. Donderdag is mijn lesgeefdag, dus op maandag is het meestal puzzelen hoe ik dit oplos. Soms komt mijn moeder, maar vaak werk ik die dag thuis. Dit jaar heb ik dus veel meer thuisgewerkt, en nog steeds heb ik zoveel kunnen fietsen. Ik ben dus vooral nog minder met de auto naar het werk geweest. En dat is terug te zien in het jaarlijkse autoverbruik:

(blauw is het maandelijks verbruik, geschaald naar een jaar, en rood het jaarlijkse verbruik)

Het jaar is nog niet afgerond, maar het lijkt erop dat ik dit jaar ongeveer 2000-3000 km minder heb gereden dan in 2017.

maandag 10 december 2018

Zorgverzekering: optimaliseer eigen risico en termijnen

Vorige week vertelde ik dat ik alle vaste lasten onder de koep ga nemen. Deze week is het tijd voor de zorgverzekering. Ik neem nooit een aanvullende verzekering, dus eigenlijk ben ik gewoon geinteresseerd in de laagste premie voor een basispakket. Maar naast de keuze van het pakket zijn er nog twee financiele keuzes die ik moet maken, namelijk:

Maar de volgende vraag is minder eenvoudig. Bij veel zorgverzekeraars heb je de keuze om de premie per kwartaal, per half jaar of zelf per jaar vooruit te betalen. Hoe verder je vooruit betaalt, hoe meer korting je op de premie krijgt. Waarom zou je dit willen doen?

Waarom zou je het juist niet doen?

Maar los van deze overwegingen: wat levert het meeste op? Deze vraag is minder triviaal dan je zou denken. Laten we een voorbeeld nemen. Stel je kunt jezelf voor E100,- per maand, dus E1200,- per jaar verzekeren. En als je bij deze verzekering per kwartaal betaalt krijg je 1% korting, per halfjaar 2% en per jaar maarliefst 3% korting.

Kies je voor jaarlijkse premie, dan betaal je op het begin van het jaar 97% van 1200 = 1164, en hou je 36,- over. Dit geld ga je uiteraard investeren in iets dan rendeert, je hypotheek of aandelen ofzo. Na een jaar is deze 36,- afhankelijk van de rente zal dit bedrag groeien naar E37.09.

Maar stel dat je de premie per halfjaar zou betalen? Dan betaal je in januari 588, zodat je 612 over hebt. Dit bedrag kan je een half jaar lang laten renderen, totdat je in juli nogmaals 588 betaalt. In het eerste halfjaar groeit je vermogen dus veel harder dan in het scenario van jaarlijkse premie. Als je dit ook voor kwartaalse en maandelijkse premies doet, dan krijg je de volgende grafiek:

Hoe verder je vooruit betaalt, hoe meer korting je krijgt, maar hoe minder geld geinvesteerd kan worden om te laten renderen. In dit geval hou je E16,82 over bij maandelijkse termijnen, E26,- bij per kwartaal, E33,74 halfjaarlijks en we wisten al dat je bij jaarlijkse premie E37,09 overhoudt.

Hoe verder je vooruit betaalt, hoe meer korting je krijgt, maar hoe minder geld geinvesteerd kan worden om te laten renderen. In dit geval hou je E16,82 over bij maandelijkse termijnen, E26,- bij per kwartaal, E33,74 halfjaarlijks en we wisten al dat je bij jaarlijkse premie E37,09 overhoudt.

Jaarlijkse premie levert in dit geval dus het meeste op. Het is aan je persoonlijke situatie om in te schatten of deze wisnt opweegt tegen het onregelmatig uitgavepatroon.

Maar wellicht weet je nog niet hoeveel rente je gaat krijgen op je geld. De vraag is bij welk rendement de jaarlijkse premie blijft winnen. Om dit te bekijken heb ik bovenstaande berekening gedaan voor heel veel verschillende rentes. Het resultaat op het einde van het jaar als functie van de rente ziet er als volgt uit:

In deze grafiek zie je inderdaad dat bij 3% rente de jaarlijkse termijn wint. Maar vanaf 4% keert het tij en is de halfjaarlijkse termijn meer rendabel. Pas als je een alternatieve investering hebt die meer dan 8% rente oplevert is het gunstiger om per kwartalen te betalen, en maandelijkse termijnen zijn pas gunstig bij een rendement boven de 10%.

In deze grafiek zie je inderdaad dat bij 3% rente de jaarlijkse termijn wint. Maar vanaf 4% keert het tij en is de halfjaarlijkse termijn meer rendabel. Pas als je een alternatieve investering hebt die meer dan 8% rente oplevert is het gunstiger om per kwartalen te betalen, en maandelijkse termijnen zijn pas gunstig bij een rendement boven de 10%.

Afgelopen jaar had ik een verzekering bij Anderzorg. Als je daar de premie per kwartaal of per halfjaar betaalt, krijg je 1% korting, en 2% als je het jaarlijks bedrag ineens betaalt. De grafiek voor Anderzorg ziet er als volgt uit:

Hier zie je een aparte situatie: per halfjaar betalen is nooit gunstig! Je krijgt immers net zoveel korting als bij per kwartaal betalen, maar als je per halfjaar betaalt, betaal je verder vooruit, dus kan je geld minder goed renderen. En bij de 2.7% rente is betalen in kwartalen al gunstiger dan betalen per jaar. Als ik dit jaar weer voor Anderzorg kies, dan zal ik dus in kwartalen gaan betalen.

Wil je zelf voor jouw verzekering zien welke termijnkorting het meest gunstig is? Uiteraard heb ik een interactieve tool gemaakt:

Doe er je voordeel mee!

zie ook:

eigen risicoadviseur

andere rekentools

- hoeveel eigen risico neem ik?

- in wat voor termijnen ga ik betalen

Maar de volgende vraag is minder eenvoudig. Bij veel zorgverzekeraars heb je de keuze om de premie per kwartaal, per half jaar of zelf per jaar vooruit te betalen. Hoe verder je vooruit betaalt, hoe meer korting je op de premie krijgt. Waarom zou je dit willen doen?

- omdat je vermogensrendementsheffing betaalt, en dus voor het nieuwe jaar alvast wat geld wilt "wegsluizen"

- omdat je een 13de maand en/of vakantiegeld praktisch wilt besteden.

Waarom zou je het juist niet doen?

- als je niet genoeg geld hebt om zulk bedrag ineens te betalen.

- als je het niet fijn vindt dat uitgaves niet elke maand constant zijn.

Maar los van deze overwegingen: wat levert het meeste op? Deze vraag is minder triviaal dan je zou denken. Laten we een voorbeeld nemen. Stel je kunt jezelf voor E100,- per maand, dus E1200,- per jaar verzekeren. En als je bij deze verzekering per kwartaal betaalt krijg je 1% korting, per halfjaar 2% en per jaar maarliefst 3% korting.

Kies je voor jaarlijkse premie, dan betaal je op het begin van het jaar 97% van 1200 = 1164, en hou je 36,- over. Dit geld ga je uiteraard investeren in iets dan rendeert, je hypotheek of aandelen ofzo. Na een jaar is deze 36,- afhankelijk van de rente zal dit bedrag groeien naar E37.09.

Maar stel dat je de premie per halfjaar zou betalen? Dan betaal je in januari 588, zodat je 612 over hebt. Dit bedrag kan je een half jaar lang laten renderen, totdat je in juli nogmaals 588 betaalt. In het eerste halfjaar groeit je vermogen dus veel harder dan in het scenario van jaarlijkse premie. Als je dit ook voor kwartaalse en maandelijkse premies doet, dan krijg je de volgende grafiek:

Jaarlijkse premie levert in dit geval dus het meeste op. Het is aan je persoonlijke situatie om in te schatten of deze wisnt opweegt tegen het onregelmatig uitgavepatroon.

Maar wellicht weet je nog niet hoeveel rente je gaat krijgen op je geld. De vraag is bij welk rendement de jaarlijkse premie blijft winnen. Om dit te bekijken heb ik bovenstaande berekening gedaan voor heel veel verschillende rentes. Het resultaat op het einde van het jaar als functie van de rente ziet er als volgt uit:

Afgelopen jaar had ik een verzekering bij Anderzorg. Als je daar de premie per kwartaal of per halfjaar betaalt, krijg je 1% korting, en 2% als je het jaarlijks bedrag ineens betaalt. De grafiek voor Anderzorg ziet er als volgt uit:

winst bij andere betaaltermijnen voor Anderzorg

Hier zie je een aparte situatie: per halfjaar betalen is nooit gunstig! Je krijgt immers net zoveel korting als bij per kwartaal betalen, maar als je per halfjaar betaalt, betaal je verder vooruit, dus kan je geld minder goed renderen. En bij de 2.7% rente is betalen in kwartalen al gunstiger dan betalen per jaar. Als ik dit jaar weer voor Anderzorg kies, dan zal ik dus in kwartalen gaan betalen.

Wil je zelf voor jouw verzekering zien welke termijnkorting het meest gunstig is? Uiteraard heb ik een interactieve tool gemaakt:

Doe er je voordeel mee!

zie ook:

eigen risicoadviseur

andere rekentools

maandag 3 december 2018

2019 wordt een barebone jaar.

Nu mijn ex al bij haar ouders zit, ben ik aan het kijken hoe ik het leven verder in ga richten. Ik ben van nature veel minimalistischer dan zij. Maar de vraag is hoe minimalistisch ik eigenlijk zou willen zijn. Ik lees wel eens ooit op internet van minimalisten die slechts 100 bezittingen hebben. Persoonlijk vind ik dit veel te ver gaan: minimalisme zou je meer vrijheid in je leven moeten geven, geen beperking dat je slechts 100 produkten mag hebben.

Maargoed: hoe wil ik minimalisme gaan ervaren? Ik wil 2019 uitroepen tot "barebonejaar": een jaar waarin ik wil ervaren wat een prettige hoeveelheid bezittingen en uitgaven is. Daarvoor heb ik de volgende regels bedacht:

Heeft iemand nog goede minimalistische ideeen die ik absoluut moet proberen?

Maargoed: hoe wil ik minimalisme gaan ervaren? Ik wil 2019 uitroepen tot "barebonejaar": een jaar waarin ik wil ervaren wat een prettige hoeveelheid bezittingen en uitgaven is. Daarvoor heb ik de volgende regels bedacht:

- Alle voorwerpen in huisworden ter handen genomen:

- kan ik het nog gebruiken? gebruik het dan

- heb ik het niet meer nodig? Dan probeer ik het een jaar te verkopen, daarna gaat het naar de kringloop.

- Al het eten in voorraad moet dit jaar op gaan

- Alle vaste lasten worden onder de loep genomen: kan het goedkoper? Is deze uitgave nog nodig? Een paar weken geleden heb ik de energierekening al geminimaliseerd.

- Ik mag pas iets kopen als ik het nodig heb en zeker weet dat er geen reserve meer op voorraad ligt

- Alle apparaten die permanent of heel vaak aanstaan worden op hun verbruik getest. Zo ben ik benieuwd of het veel oplevert om de mediabox/modem snachts uit te zetten.

- Als ik alleen thuis ben blijft de cv op 15 graden (hier ben ik deze koude periode al mee begonnen, dan is het gemakkelijker om koude perioden te vergelijken).

- Als ik alleen in de auto zit mag ik niet harder dan 90km/u. Maar uiteraard mijdt ik de auto zoveel mogelijk.

- De kachel gaat aan als mijn zoontje of bezoek in huis is.

- Leuke kansen laat ik niet schieten, al kosten ze veel geld: als ik voor een redelijk bedrag met kennissen meekan met een luchtballon, dan doe ik dat natuurlijk.

- Ik doe mee met sociale dingen, zoals team uitjes. Geld mag hier nooit een belemmering zijn.

- Als een vriendengroep besluit dat we een rekening samsam doen, zelfs al heb ik minder genuttigd, dan ga ik niet moeilijk doen.

- ik mag op elk moment besluiten om te stoppen met een regel.

Heeft iemand nog goede minimalistische ideeen die ik absoluut moet proberen?