Vorige week heb ik laten zien hoe onze inkomstenbelasting nodeloos ingewikkeld is, nu is het tijd voor de zinloze kronkels van de hypotheekrenteaftrek.

Stel je een hypotheek voor van 100.000,- met 5% rente. Voor elke euro hypotheek betaal je dus 5 cent rente per jaar, of 50,- per 1000,- dus 5000,- in totaal. De onderstaande grafiek is vergelijkbaar met die van vorige week: links is hoeveel rente je betaalt afhankelijk van hoe groot je hypotheek is, en rechts zie je hoeveel je voor elke 1000,- betaalt. Elk stukje huis is dus even duur. Dit lijkt logisch, maar je zult zodadelijk zien dat dit niet het het geval is!

In Nederland betaal je in praktijk een ander bedrag. Je kunt de

hypotheekrente namelijk aftrekken van de belasting. Wat betekent dit? Je mag je rente van je inkomen aftrekken, en dan pas betaal je inkomensbelasting. Vorige week heb je kunnen lezen hoe veel dit is. Voor een modaal inkomen zit dit rond de 40%. Deze korting wordt niet direct verrekend met je hypotheek, dus het is niet echt inzichtelijk. Maar eigenlijk mag je dus stellen dat je maar 60% van de hypotheekrente moet betalen.

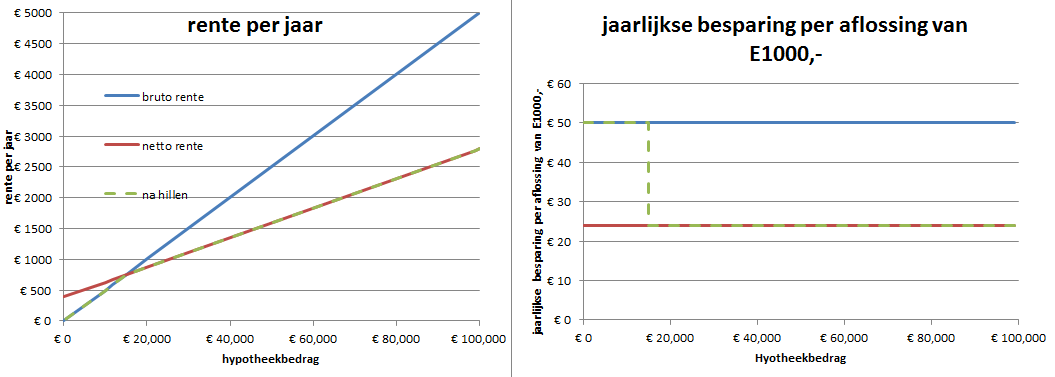

Helaas is het nog een beetje ingewikkelerder. Naast dat je de rente van je inkomen mag aftrekken, moet je ook een bedrag optellen bij je inkomen, namelijk de eigenwoningforfait (EWF). Na deze twee regeltjes ziet de rode lijn er zo uit:

Maar Hillen was het er niet mee eens. Die had immers een afbetaalde villa in het Gooi, en deed er alles aan om geen belasting te hoeven betalen. Dus kwam er een wet dat de bijtelling van EWF nooit hoger mocht zijn dan de HRA. Gevolg: de groene lijn, die een knik vertoont rond de E15000,-:

In de afloslijn zie je nu een gekke sprong: boven de E15000,- levert

aflossen slechts de helft op, daaronder maarliefst ineens de volle mep! Het werd

nu dus extra voordelig om het laatste stukje hypotheek af te lossen (en

nog steeds bestaan er mensen die bang zijn om dit te doen).

Maar de VVD vond dat er niet genoeg knikjes in de lijn zaten, en toverde dus nog een paar wetjes uit de hoge hoed. Zo werd het percentage waar tegen je de hypotheekrente mag aftrekken langzaam verlaagd. Je krijgt dan situaties waarbij de eigenwoningforfait en je inkomen wel tegen de 40% of 50% worden belast, maar de hypotheekrente slechts voor 38%.

En ten slotte kwam men er achter dat iets teveel mensen hun huis gingen aflossen. Als alleen Hillen in het Gooi een belastingvoordeel heeft is het prima, maar als al het gepeupel gaat aflossen, dan is het niet meer exclusief, en moet er pal en perk worden gesteld.

Dus kwam met op het idee om de wet Hillen weer af te schaffen. Maarja, wat eens gegeven is, kan je niet zomaar afpakken. Daarom wordt wet Hillen in 30 (!!!) jaar afgebouwd. Niemand weet wat de belastingschijven rond die tijd zullen zijn, wat voor kabinet we dan hebben, en of Nederland uberhaubt nog boven de zeespiegel ligt, maar we weten in ieder geval zeker dat de wet Hillen dan is afgebouwd.

Anyway, als je je huis bijna hebt afgelost, dan moet je elk jaar dus 3,33% meer betalen van het stukje tussen de rode en paarse lijn in bovenstaande grafiek.

Hoe wordt dan het totaalplaatje? Tja, dat is dus elk jaar anders. Niet alleen door de afbouw van wet Hillen, maar ook door andere dingen. Had ik al gezegd dat ze bijna elk jaar de schalen voor inkomensbelasting en bijtellingstarief van eigenwoningforfait aanpassen? Anders zou het natuurlijk veel te eenvoudig zijn.

Op basis van de gegevens die ik links en rechts heb gevonden heb ik een tooltje gemaakt die interactief laat zien hoeveel belasting je terugkrijgt als functie van de tijd en als functie van de grootte van de hypotheek:

Brekend! Dankzij jouw tool weet ik dat ik maar liefst 12,50 voordeel heb, wanneer ik niet alles in één keer aflos. :-))

BeantwoordenVerwijderenOpnieuwbegonnen Belia

@geldistijd: In het kader van de reactie van Opnieuw beginnen. Deze Tool berekend dus alleen wat je terugkrijgt, mits je rente betaald? AKA de korting op je rentebetalingen..

VerwijderenEn dus niet het feit dat je die rente wel eerste betaald.

In dat geval is het een wat gevaarlijk staatje. Want in beeldspraak berekenen je dus hoeveel statiegeld je terug krijgt, maar vergeet even dat je die flessen eerst wel gekocht hebt.

Volgens mij is het uiteindelijk altijd nog voordeliger om wel gewoon af te lossen. Dan betaal je namelijk geen rente meer. Want die eigenwoning forfait betaal je toch wel (minus een eventueel nog aanwezig hoeveel heid aftrek hillen)

Iedereen lijkt zo gefocused op het feit dat ze wat centjes van de overheid terig kunnen krijgen. Dat ze voor het gemak vergeten dat ze daarvoor wel een zeker bedrag hebben moeten betalen. Wellicht een disclaimer toevoegen? "Vergeet niet het berekende bedrag van je betaalde rente af te trekken voor de werkelijke kosten" ?

Ik had inderdaad ook alleen de netto rente kunnen tonen, maar dan zag je de nuances minder goed.

VerwijderenZoals ik in dit artikel ook vermeld: aflossen loont altijd.

Dank voor de uiteenzetting omtrent de hypotheek. Bijzonder in elk geval dat er geen eenduidige wetgeving is en dat er allerlei randzaken bijgevoegd zijn in de loop der tijd. Je rekentool is een mooie toevoeging aan het verhaal.

BeantwoordenVerwijderenBruikbaar tooltje, maar is idd wat gedateerd, begint ook nog bij 2018?Dankzij de aanslaggrens van 47 euro voor 2020 voorkom ik nog een jaar dat ik moet gaan betalen voor mijn afgeloste woning.

BeantwoordenVerwijderenMooie uitleg geld-is-tijd. Wel een vraag over je tool: als ik de hoogste belastingschaal invul (50,5%) reken je de HRA met 46% belasting en de EWF met de 50,5%. Is dat een foutje? Zoniet, waarom een andere belasting gebruiken?

BeantwoordenVerwijderenOnze hele belastingstelsel is een foutje ;-)

VerwijderenDit komt door de afbouw van de hypotheekrenteaftrek. De HRA mag je tegenwoordig maar tegen een lager percentage aftrekken dan de belasting. Voor de EWF geldt dit niet.

Uiteraard, was ik helemaal vergeten (zit zo ook in mijn eigen excel).

Verwijderen