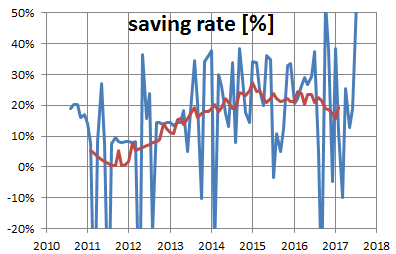

De saving rate is de laatste tijd een beetje gaan wegzakken:

De voornaamste reden is dat ik vanaf oktober 2016 ik mijn contract heb terugeschroefd van 36 uur naar 32 uur. Ik werk wel op een school, maar de vrijwilligersvergoeding ontvang ik pas op het einde van het schooljaar. Bovendien heb ik 600,- in crowdfunding gestopt, en zolang dit geld niet terug is, beschouw ik dit als verloren geld. Over crowdfunding gesproken, dit is een overzicht:

Aangezien ik crowdfunding onder passief inkomen schaar, is die de laatste tijd ook flink gezakt, want een aanzienlijk deel van ons passief inkomen is geinvesteerd in crowdfunding. Van de andere kant: zodra dit geld weer langzaam terugstroomd, zal het passief inkomen weer toenemen.

Op dit moment kunnen we dus ongeveer 6% van onze uitgaven dekken uit passieve bronnen. Het is nog een lange weg naar onafhankelijkheid...

Met het eigen vermogen gaat het wel beter: eindelijk is de achteruithollende huizenprijs tot stilstand gebracht, en begint ons vermogen toe te nemen. Als het zo doorgaat, hebben we over 2 jaar een positief eigen vermogen:-) Klinkt misschien heel darmatisch, maar van de andere kant: ruim de helft van de Nederlanders heeft een negatief eigen vermogen, zie hier.

Rond die tijd zal ons huis ook eindelijk boven water komen.

zie ook:

mijn verloop van hypotheekaflossing

saving rate

eigen vermogen

crowdfunding begonnen

financieel onafhankelijkheid

Je eigen vermogen bepalen zoals de overheid. Het is een idee.

BeantwoordenVerwijderenOver het algemeen opgaande trends, prima toch?

BeantwoordenVerwijderenLekker doorgaan :-)

Mooi om dit zo in grafiekjes te zien!

BeantwoordenVerwijderenSuper dat je al bewust minder gaat werken. Ook dat is een onderdeel van de weg naar Financiële onafhankelijkheid. Misschien duurt het wat langer, het is alvast leuker.

BeantwoordenVerwijderen