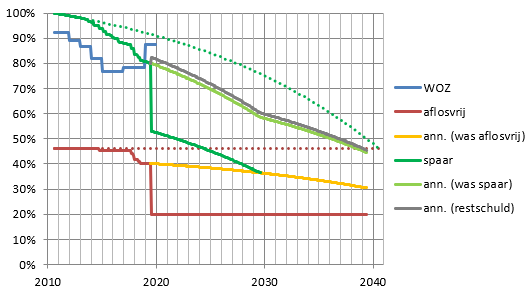

Dit jaar heb ik de hele hypotheek overgenomen, en is mijn hypotheek grafiek een behoorlijk vrolijke boel geworden. Dit is het plan voor de komende tijd:

De andere helft van de spaarhypotheek is ook annuitair geworden en wordt aangegeven als lichtgroen. Over dit stuk moet ik 5.3% rente betalen dus staat het hoogst op de nominatielijst om versneld af te lossen.

Ten slotten is er nog een kleine nieuwe schuld van 6000,-. Deze schuld zou ik in principe binnen een jaar ofzo kunnen aflossen, maar hij heeft een rente van 2 komma nogwat, dus heeft geen prioriteit.

Oja, en de blauwe lijn is de WOZ waarde.Zo kan je mooi zien dat de keet ondertussen weer boven water staat. Ik ga geen uitspraken doen over het vervolg van deze lijn.

Al met al een bonte verzameling dus. Ik zie het hebben van veel hypotheekdelen maar als voordeel: ik kan steeds kiezen welk deel ik ga aanpakken. Misschien ga ik wel een keer van een deel de rentemiddelen ofzo, maar van andere delen juist niet, omdat ik die liever aflos.

wat ik wel een apart detail vindt: we mogen geen aflossingsvrije hypotheken meer, maar de nieuwe hypothkeen mag ik wel opnieuw over 30 jaar aflossen. Het gevolg is dat ik in 2040, als de oorspronkelijke hypotheek zou aflopen, in de nieuwe situatie ongeveer net zoveel heb afgelost als in de oude situatie.

En dan de maandelijkse kosten. Tot afgelopen jaar bestond mijn rekening uit 4 elementen: rente aflosvrije hypotheek (rood), rente spaarhypotheek (donker groen), inleg en orv voor spaarhypotheek (paars) en hypotheekrenteaftrek (blauw). De hypotheekrenteaftrek krijg ik terug, dus is negatief. Om toch de lijntjes op elkaar te kunnen stapelen begin ik met de negatieve HRA, en stapel daarna de rest er bovenop. In de afgelopen jaren heb ik veel bijgestort in de sparhypotheek, dus de inleg was al flink gezakt. Zo gaat het plaatje er in de toekomst uitzien:

De tijd gaat het leren hoe deze grafiek er daadwerkelijk uit gaat zien. Het lijkt me in ieder geval een mooi streven om te voorkomen dat de maandelijkse kostengrafiek gaat stijgen. Met ongeveer 1000,- per jaar aflossing kan ik dat al voorkomen.

Inderdaad een vrolijk lijnenspel. Dat annuitaire deel voor 5,3%, hopelijk kom je daar snel vanaf.

BeantwoordenVerwijderenIk snap die lijnen niet, Kan het niet zo gemaakt worden dat ze allemaal op 0 uitkomen?

BeantwoordenVerwijderenDan blijft alleen de aflossingsvrije misschien nog open staan.

alle lijnen zouden inderdaad in 2049 op 0 moeten komen, maar zover ging mijn tabel niet:-) Ik ga er een beetje van uit dat ik tegen die tijd geen hypotheek meer heb.

VerwijderenHi Rentenier,

BeantwoordenVerwijderennormaal gesproken begrijp ik je lijntjes redelijk snel.

Echter ik moet nu toch zeggen dat ik een beetje afhaak, 5 hypotheken met evenzoveel variaties (ik voel een tooltje aankomen ;).

Maar goed het maakt mij niets uit zolang je het zelf maar begrijpt.

Ieder geval goed te horen dat alles achter de rug is en dat je nu volledig "eigenaar" bent.

Gr John

Dankje John, Ik laat het tooltje deze keer zitten, want ik ga er van uit dat bijna niemand zulke vreemde hypotheekportefeuille heeft:-) Ik beheer het nu allemaal in excel

VerwijderenVroeger was er een schijf van vijf, horen daar tegenwoordig ook wormen bij?

BeantwoordenVerwijderen