Banken en andere hypotheekverstrekkers zijn sinds jaar en dag uitvinders van briljante financiele constructies. Zo hebben ze hefboomproducten voor beleggingen, de meest bizarre levensverzekeringen, en natuurlijk de spaarhypotheek bedacht. Bij al deze produkten staat de winstgevendheid voor de bank en/of de klant centraal.

Maar de laatste tijd zijn de banken ingeslapen. Sinds 2013 moet men minimaal annuitair aflossen om in aanmerking te komen voor hypotheekrenteaftrek. Hierdoor zijn creatieve produkten als spaarhypotheek en beleggingshypotheek niet meer lucratief. En het enige dat de banken in 7 jaar hebben kunnen bedenken is "annuitaire hypotheek" en "lineaire hypotheek".

Bij een annuitaire hypotheek blijven de brutokosten (dus rente+aflossing) gelijk. Doordat de hypotheek steeds kleiner wordt, hoeft er steeds minder geld aan de rente besteed te worden, dus kan er meer geld naar de aflossing gaan. Een soort sneeuwbal dus. Maar er is ook een ander effect: doordat je steeds minder rente betaalt, ontvang je steeds minder hypotheekrenteaftrek (HRA). Netto ga je dus steeds meer betalen (onderstaande plaatje geldt voor een hypotheek van 100.000, 3% rente):

kosten van een annuitaire hypotheek

Bedenk dat je netto alleen het blauwe en oranje deel betaalt:

het grijze deel krijg je terug via de belasting.

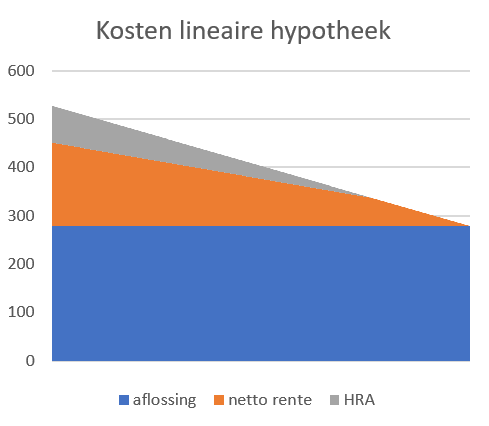

Bij de lineair hypotheek gebeurt iets anders: hier wordt de aflossing constant gehouden. En omdat de hypotheek lineair daalt, daalt de rente. Het totaal bedrag dat je maandelijks betaalt is dus steeds lager:

Een paar jaar geleden gaf ik al aan dat je deze twee kunt combineren waardoor je een min of meer constante netto kosten hebt. Als je 30% lineair en 70% annuitair neemt (deze verhouding is afhankelijk van de rente) dan krijg je het volgende:

Ik weet niet of iemand in Nederland zulke hypotheek heeft. Waarschijnlijk weinig mensen, omdat je dan 2 hypotheken moet nemen. Maar waarom bieden banken deze "combinatiehypotheek" niet aan?

Maar hypotheekverstrekkers zouden nog veel creatiever kunnen zijn. In bovenstaandegrafiek zie je dat de oranje lijn niet helemaal vlak is, maar langzaam stijgt van een totale netto kosten van 376 per maand naar 392,- per maand nar ongeveer 24 jaar, om daarna de eindigen op 378 per maand. Deze onregelmatigheid is helemaal niet nodig: ene hypotheekverstrekker zou een hypotheek kunnen aanbieden die over de hele looptijd exact gelijke nettokosten heeft van 382 per maand:

Dit is dus geen annuitaire hypotheek, gene lineaire hypotheek, en zelfs geen combinatie ervan. Maar volgens de wet is het wel toegestaan, want het is "meer dan annuitair".

Er kleeft wel een nadeel aan deze hypotheekvorm: we weten natuurlijk niet wat de overheid in petto heeft voor de toekomst op het ebied van eigenwoningorfait en hypotheekrenteaftrek. Als deze gaan wijzigen, dan kan het zijn dat de maandlasten een beetje aangepast moeten worden.

Kent iemand hypotheekverstrekkers die zo out of the box denken?

zie ook:

Het wordt denk ik zo goed als onmogelijk om een dergelijk product neer te zetten. Dit is namelijk ook afhankelijk van:

BeantwoordenVerwijderen1) Het eigenwoningforfait dat tussendoor wijzigt

2) Je salaris dat tussendoor kan wijzigen (aftrekpercentage HRA).

Je zou wel iets kunnen brouwen dat er erg dicht bij zit. Maar goed, is er vraag naar zo'n product? Het maakt het moeilijk te vergelijken als niet meerdere aanbieders zoiets hebben. Ik zou er als hypotheekverstrekker in ieder geval niet mee beginnen.

3. De afbouw (en vast verdwijnen) van de renteaftrek in de komende 30 jaar

VerwijderenOftewel, teveel moeite voor iets wat te veel variabelen heeft. En daardoor waarschijnlijk ook nog een juridisch risico is. Want je kan als bank dus niet beloven dat dit de gehele looptijd in stand blijft.

Ik denk dat een bank ook geen schijnzekerheid wil bieden, dat er niets gaat veranderen. Al die fiscale wijzigingen hebben tijdens de looptijd toch al veel gevolgen.

BeantwoordenVerwijderenIk vraag me trouwens af; ik heb zelf een spaarhypotheek. Hoe lang zal dit nog houdbaar blijven. Ik ben nu de eerste 10 jaar doorgerold. Dus eigenlijk wordt het nu pas echt goed interessant voor mij.

Hoe lang houdt de aftrek nog stand?

BeantwoordenVerwijderenEen hybride constructie van 2 vormen zal misschien ook meer kosten?

Idee is leuk, maar uitvoering is bewerkelijk. Ik houd mijn spaarhypotheek in stand, maximale aftrek en rente op rente over mijn spaarpot.

Een constructie is pas leuk als een derde partij - de belastingdienst - ook aan tafel zit en meebetaalt.

BeantwoordenVerwijderenJuist dat gaat veranderen.

Heel goed. Ergert me al jaren. Banken en hypotheekverstrekkers doen nog steeds alsof ze in 1930 leven. Echter intussen hebben we computers en gecontroleerde inflatie. Wat is de lol bij het aangaan van een hypotheek een maandbedrag te moeten betalen waardoor je nauwelijks te eten hebt terwijl je dertig jaar later voor datzelfde maandbedrag niet eens een autoped kan kopen. Ik bedoel, wat is er tegen om een berekening te maken waardoor iemand gedurende de hele looptijd van de hypotheek continu y% van zijn netto inkomen aan maandbedrag betaalt. Voorwaarde is denk ik dat de bank/hypotheekverstrekker het totaal te ontvangen rentebedrag fixeert, bijvoorbeeld op basis van een annuïteitsberekening bij aanvang. Dat rentebedrag lees je nu ook al in de documentatie bij 'totaal door u te betalen rente'. Op dat moment is de bank/ hypotheekverstrekker daarmee tevreden, dus als je dat bedrag fixeert dan kun je rekenen.

BeantwoordenVerwijderenTweede punt waar ik me behoorlijk aan erger bij geldverstrekkers is dat je boven je 70ste gewoon nergens een lening kan krijgen. Niet eens voor een nieuwe auto.

Volslagen achterlijke leeftijdsdiscriminatie, die ik ook met geen enkel argument fatsoenlijk is te onderbouwen. Ik voorspel, de 1e geldverstrekker die dit achterlijke taboe doorbreekt loopt binnen.

Het antwoord geef je eigenlijk al zelf: omdat er weinig meer aan te verdienen valt voor banken. De rente is al historisch laag en vervolgens gaan we ook nog eens alles netjes aflossen in 30 jaar. Daar wordt dus geen energie meer ingestoken.

BeantwoordenVerwijderenOja, en de combinatie/hybride bieden ze wel aan, alleen moest ik het ze zelf voorschotelen.

Je kan dit wel zelf benaderen. Ik heb mijn hypotheek in 4 gelijke delen laten opsplitsen bij het afsluiten. Dat is nu 2 delen aflossingsvrij, en 2 delen annuïtair, alleen met dezelfde looptijd. Maar ik kan prima 1 van die delen aflossingsvrij omzetten naar lineair. En tevens kan ik van de annuïtaire delen de looptijd (aflossingstijd) per deel aanpassen.

BeantwoordenVerwijderenAfhankelijk van je hypotheekverstrekker kan je je hypotheek in nog wel meer delen opsplitsen.

Is het toegestaan om een deel aflossingsvrij te doen en voor de rest HRA ontvangen? Dat wist ik niet.

VerwijderenHelemaal mee eens. Zo moeilijk is het allemaal niet. Lang geleden ook zo gedaan. Werkt prima.

BeantwoordenVerwijderenMisschien is het al heel knap van de banken dat bij annuitair het brutomaandbedrag hetzelfde blijft. 'Vroeger' was dat niet zo en loste je bij annuitair het eerste decennium jaarlijks 2% af, het tweede decennium ieder jaar 3%, en de laatste 10 jaar jaarlijks 5%. Heb ik me laten vertellen.

BeantwoordenVerwijderengrappig! Wiskundig is het allemaal niet zo ingewikkeld, maar ik kan me voorstellen dat het heel lastig was om elke maand een andere aflossing automatisch door te rekenen

Verwijderen