Het rendement van een bankrekening wordt door de bank verstrekt (hoewel ze er tegenwoordig niet echt trots op hoeven te zijn), maar wat is het rendement van een belegging? Ik zie vaak dat mensen de huidige waarde delen door de orospronkelijke waarde. Dan heb je inderdaad een soort van rendement, maar het zegt dan niets over de duur van de investering. 10% winst na een jaar is behoorlijk goed, maar als je na 10 jaar slechts 10% rente hebt geboekt ben ik minder enthousiast.

Nog ingewikkelder wordt het als je niet alles in een keer belegt, maar elke maand er wat instopt. Hoe kan je dan een rendement berekenen dat eerlijk te vergelijken is met het rendement van de bank?

Een tijdje geleden heb ik wat tooltjes gemaakt die hier mee om kunnen gaan. Hier vind je een tool voor periodiek sparen en hier een tool voor een investering die een periodieke besparing oplevert (bijvoorbeeld zonnepanelen).

Maarja, wat doe je nu als je onregelmatig inlegt? Of zelfs af en toe wat geld laat uitkeren? Daar heb ik het volgende op gevonden: ik hou in excel bij hoeveel ik elke maand inleg en hoeveel ik incidenteel verkoop of uitgekeerd krijg als dividend. Drie kolommen zijn hierbij belangrijk: de inleg (wat ik in een maand heb bij- of afgeschreven, hieronder kolom T), wat ik in totaal heb ingelegd (kolom U, het resultaat van kolom T), en de actuele waarde (die zoek ik op bij degiro, kolom V).

Vervolgens bereken ik wat de waarde zou zijn geweest als ik het geld op een spaarrekening had gezet met een bepaalde rente. In dit voorbeeld doe ik het voor 5%, 10%, 15%, 20% en 25%. De berekening is eignelijk heel simpel: Ik neem de waarde van de bankrekening van een maand geleden, en toe er de maandelijkse rente bij, en ik voeg de inleg van de huidige maand erbij:

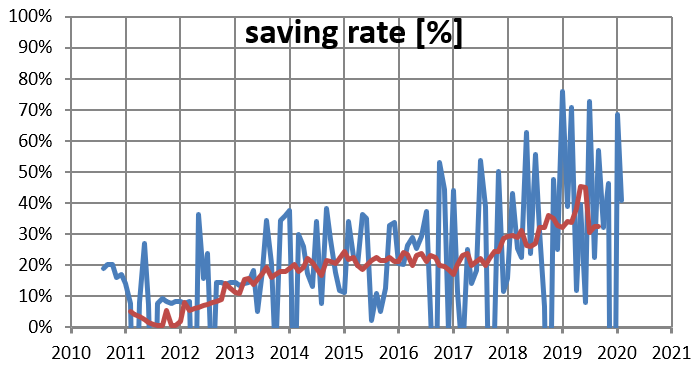

Op deze manier kan je de actuele waarde van je portefeuille vergelijken met bankrekeningen met verschillende percentages. Voor mij ziet de grafiek er zo uit:

Op deze manier kan je heel mooi zien hoe mijn belegde waarde zich verhoudt tot de waarde die ik zou hebben gehad met een bankrekening van een bepaald percentage. Je ziet dat ik rond het begin van het jaar op ongeveer 10% stond. Dit waren vooral aandelen van mijn werk, want ETF's heb ik in 2019 verkocht. Pas in de huidige crisis met in weer gaan inslaan. Als ik de grafiek nog een stukje verder teken, ziet hij er zo uit:

De inleg die ik in maart en april heb gedaan zijn nu al meteen veel meer waard geworden. Als ik dat vertaal naar jaarlijkse rente, dan kom ik op meer dan 25% uit! Ik besef wel dat dit een "beginnersgeluk" dingetje is: zodra ik meer geld in de beurs heb zitten en de beurs gaat daarna alle kanten uit, dan zal dit percentage wel een beetje afvlakken. Maar dankzij deze grijze hulplijnen kan ik mooi zien hoe ik draai ten opzicht van de spaarrekening.

Hoe berekenen jullie het rendement van beleggingen?