maandag 30 januari 2017

eerste crowdfunding uitbetaling

Deze week ontving ik mijn eerste crowdfunding uitbetaling, dus het wordt de hoogte tijd om eens te gaan bedenken hoe ik dit wil gaan bijhouden. Ik ben uiteindelijk op het volgende uitgekomen:

maandag 23 januari 2017

Spaarhypotheektool update

Wederom bedankt voor alle reacties op mijn nieuwe spaarhypotheektool. Dankzij deze input kan ik de tool blijven verbeteren. Wat heb ik deze week aangepast:

spaarhypotheektool versie 3

- De layout is verbeterd: duidelijke knoppen, grotere velden en eurotekentjes.

- De bandbreedte berekening is toegevoegd. Bovendien bevat de csv onderaan een extra tabel waarin per jaar de totale bedragen staan die meetellen voor het berekenen van de bandbreedte.

- Als een datum niet klopt, wordt het vakje rood en wordt deze regel genegeerd. De twee resultatenkolommen blijven op deze regel leeg. Nu is het dus wel mogelijk om Internet Explorer te gebruiken, maar ik zou het nog steeds niet aanraden.

- Een wijziging buiten de looptijd van de hypotheek (bijv. je kort de hypotheek eerst in naar 20 jaar, waarna je na 25 jaar de rente wijzigt) wordt ook genegeerd.

- Ik was vergeten om de spaarpremie aan te passen als de rente wijzigt, dat is nu opgelost.

- meerdere wijzigingen in dezelfde maand

- spaarrente laten afwijken van de hypotheekrente

- aflossen van de hypotheek (totaal niet gunstig, maar het schijnt in vage gevallen nuttig te zijn)

- het laatste deel van de looptijd geen maandelijkse premie meer betalen.

spaarhypotheektool versie 3

maandag 16 januari 2017

Wet Hillen: nu extra ingewikkeld!

Kennen jullie Hans Hillen nog? Dit kamerlid heeft een kast van een afbetaald huis in 't Gooi (ik heb dit niet verzonnen), en baalde van het feit dat hij eigenwoningforfait (EWF) moest betalen. Dus diende hij een motie in dat er een extra aftrekpost moest komen voor het geval dat de bijtelling door EWF hoger was dan de aftrek van de hypotheekrente. Hierdoor werd de belastingwet iets ingewikkelder, maar omdat hiermee aflossing gestimuleerd wordt vond iedereen het prima.

Maar hoe ingewikkelder men de wet maakt, hoe vaker men op vreemde problemen stuit. Sinds een paar jaar wordt de hypotheekrenteaftrek (HRA) afgebouwd. Hoe werkt het dan?

Stel je zit in de 52% belastingschijf en je hebt een huis waarover je 1000,- moet bijtellen op je loon. Hierover moet je dus 52% van 1000,- = 520,- belasting betalen. Maar in hetzelfde jaar betaal je ook 10000,- aan hypotheekrente. Die mag je aftrekken tegen 50%, dus ontvang je 5000,- terug. Samen ontvang je dus 5000-520=4480,- terug.

Maar wat gebeurt er als je huis grotendeels is afgelost? Stel dat de hypotheekrente exact 1000,- is, dus gelijk aan de EWF. Dan is de bijtelling dus 520,-, en de aftrek 500,-. Je moet dus 20,- bijbetalen!

Als je nog verder aflost, wordt het probleem kleiner. Is je bruto rente nog maar 400,-, dan mag je hiervoor 50% van 400,- = 200,- aftrekken. Maar dankzij de Gooi-villa van Hillen mag een extra aftrekpost opgeven van 600,-. Dit bedrag mag je wel aftrekken tegen 52%, dus dat wordt een aftrekpost van 52% van 600,- = 312,-. Netto moet je dus 520-200-312=8,- betalen.

Als je huis volledig is afgelost hoef je dus netto niets te betalen, maar tot die tijd moet je even extra belasting betalen.

WTF? Is dit echt zo?

In 2015 moest iemand 11,- per jaar bijbetalen wegens eigenwoningbezit en is naar de rechtbank gestapt. Hij had de zaak verloren, zie link

Pfff.. ingewikkeld..hoe moet ik dit zelf berekenen?

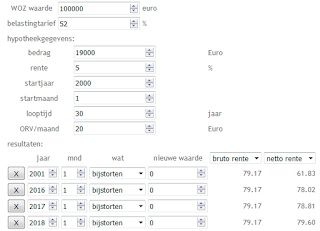

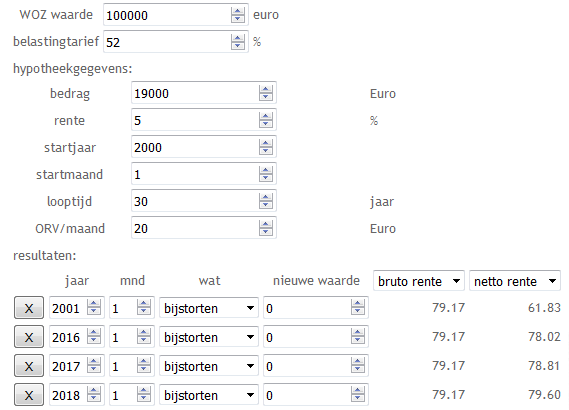

Mijn nieuwste spaarhypotheektool houdt rekening met dit effect. Voor wet Hillen maakt het niet uit wat voor soort hypotheek je hebt. Vul bij "hypotheekbedrag" het bedrag in zodat je op jou bruto rente uitkomt, dan berekent de tool je netto rente.

Zoals je ziet moet de persoon in kwestie vanaf 2018 netto belasting betalen over zijn huis!

Zoals je ziet moet de persoon in kwestie vanaf 2018 netto belasting betalen over zijn huis!

Tsjongejonge, kan het nog erger?

Natuurlijk kan het nog erger. Stel je zit met je inkomen net onder de scheidinglijn van de belastingschijven, dus ergens bij de 60.000 bruto. Stel je hebt 1000,- eigenwoningforfait, waarvan je over de eerste 500,- 42% belasting betaalt en over de overige 500,- 52%. Daarnaast heb je een bruto rente van 500,-. Moet je dan eerst de rente van je loon aftrekken, of eerst de extra aftrekpost?

In het eerste geval krijg je 50% van 500,- voor je rente en 42% voor je extra aftrekpost, in het tweede geval krijg je 52% voor je extra aftrekpost en 42% voor het aftrekken van de rente. Het eerste geval kost je een tientje, het tweede geval is kostenneutraal.

Hoe was die slogan van de belastingdienst ook al weer?...

zie ook:

Het gedrocht dat eigenwoningforfait heet

waarom hebben we eigenwoningforfait?

fiscale strop voor aflosser?

Maar hoe ingewikkelder men de wet maakt, hoe vaker men op vreemde problemen stuit. Sinds een paar jaar wordt de hypotheekrenteaftrek (HRA) afgebouwd. Hoe werkt het dan?

Stel je zit in de 52% belastingschijf en je hebt een huis waarover je 1000,- moet bijtellen op je loon. Hierover moet je dus 52% van 1000,- = 520,- belasting betalen. Maar in hetzelfde jaar betaal je ook 10000,- aan hypotheekrente. Die mag je aftrekken tegen 50%, dus ontvang je 5000,- terug. Samen ontvang je dus 5000-520=4480,- terug.

Maar wat gebeurt er als je huis grotendeels is afgelost? Stel dat de hypotheekrente exact 1000,- is, dus gelijk aan de EWF. Dan is de bijtelling dus 520,-, en de aftrek 500,-. Je moet dus 20,- bijbetalen!

Als je nog verder aflost, wordt het probleem kleiner. Is je bruto rente nog maar 400,-, dan mag je hiervoor 50% van 400,- = 200,- aftrekken. Maar dankzij de Gooi-villa van Hillen mag een extra aftrekpost opgeven van 600,-. Dit bedrag mag je wel aftrekken tegen 52%, dus dat wordt een aftrekpost van 52% van 600,- = 312,-. Netto moet je dus 520-200-312=8,- betalen.

Als je huis volledig is afgelost hoef je dus netto niets te betalen, maar tot die tijd moet je even extra belasting betalen.

WTF? Is dit echt zo?

In 2015 moest iemand 11,- per jaar bijbetalen wegens eigenwoningbezit en is naar de rechtbank gestapt. Hij had de zaak verloren, zie link

Pfff.. ingewikkeld..hoe moet ik dit zelf berekenen?

Mijn nieuwste spaarhypotheektool houdt rekening met dit effect. Voor wet Hillen maakt het niet uit wat voor soort hypotheek je hebt. Vul bij "hypotheekbedrag" het bedrag in zodat je op jou bruto rente uitkomt, dan berekent de tool je netto rente.

Tsjongejonge, kan het nog erger?

Natuurlijk kan het nog erger. Stel je zit met je inkomen net onder de scheidinglijn van de belastingschijven, dus ergens bij de 60.000 bruto. Stel je hebt 1000,- eigenwoningforfait, waarvan je over de eerste 500,- 42% belasting betaalt en over de overige 500,- 52%. Daarnaast heb je een bruto rente van 500,-. Moet je dan eerst de rente van je loon aftrekken, of eerst de extra aftrekpost?

In het eerste geval krijg je 50% van 500,- voor je rente en 42% voor je extra aftrekpost, in het tweede geval krijg je 52% voor je extra aftrekpost en 42% voor het aftrekken van de rente. Het eerste geval kost je een tientje, het tweede geval is kostenneutraal.

Hoe was die slogan van de belastingdienst ook al weer?...

zie ook:

Het gedrocht dat eigenwoningforfait heet

waarom hebben we eigenwoningforfait?

fiscale strop voor aflosser?

maandag 9 januari 2017

Nieuwe Spaarhypotheektool!

Mijn spaarhypotheektool begon langzaam uit zijn voegen te barsten. Steeds meer mensen kwamen met goede ideeen om het nog beter te maken (waarvoor dank!), maar helaas paste veel ideeen niet meer in het huidige format. Daarom heb ik de kerstvakantie besteed aan een nieuwe tool (let op: beta versie, kan nog bugs bevatten):

De grootste verschillen met de vorige tool:

De grootste verschillen met de vorige tool:

Dat praat een stuk gemakkelijker:-)

Dat praat een stuk gemakkelijker:-)

link naar de spaarhypotheektool 3

zie ook: spaarhypotheektool 2

==================

update 12/1/2017: er zat een bug in het verwerken van de datums van de tabel.

update 13/1/2017: na de fix van 12/1 telde hij telkens twee maanden tegelijk.

- wijzigingen zijn per maand door te geven. Hier door is het mogelijk om halverwege het jaar een storting te doen.

- je kunt een volledig verslag van alle maanden downloaden als csv bestand (te openen met excel).

- je kunt een begintijd opgeven. Dit is nodig om de verandering van eigenwoningforfait en afbouw van de hypotheekrenteaftrekte berekenen.

- Bij de vorige tool had ik al heel veel kolommen gebruikt, waardoor ik geen opties meer kon toevoegen. Dankzij de nieuwe opzet kan ik zoveel opties toevoegen als nodig is. De komende tijd zal ik meer opties toevoegen.

- Bij deze tool geldt nog steeds dat de volledige berekening en het aanmaken van de csv lokaal gebeurt. Het is dus volledig anoniem.

link naar de spaarhypotheektool 3

zie ook: spaarhypotheektool 2

==================

update 12/1/2017: er zat een bug in het verwerken van de datums van de tabel.

update 13/1/2017: na de fix van 12/1 telde hij telkens twee maanden tegelijk.

maandag 2 januari 2017

Terugblik 2016

Tijd voor een terugblik van 2016!

Financieel

Hoewel onze uitgaven extreem schommelden, hebben we over het hele jaar de saving rate boven de 20% kunnen houden. 20% van ons inkomen hebben we kunnen sparen:

Dit zie je heel mooi terug in onze grafiek voor eigen vermogen. Dit jaar is de woz van ons huis niet gedaald, dus de stijging van het eigen vermogen is geheel te danken aan onze saving rate. Met deze snelheid zijn we over 3 jaar boven water!

Qua hypotheek hebben we het redelijk rustig gehouden. We hebben E2700 bijgestort op de spaarhypotheek, waardoor de premie een tikje omlaag is gegaan en de looptijd een jaar is verkort. Daarnaast is onze buffer een slordige E4000 hoger en zit er een paar honderd euro in crowdfundingprojecten.

Qua hypotheek hebben we het redelijk rustig gehouden. We hebben E2700 bijgestort op de spaarhypotheek, waardoor de premie een tikje omlaag is gegaan en de looptijd een jaar is verkort. Daarnaast is onze buffer een slordige E4000 hoger en zit er een paar honderd euro in crowdfundingprojecten.

Doe het zelf:

Het aanmelden van ons zoontje bij de hoogbegaafdenschool betekenden ook extra kosten en een gedoe met een taxischema om samen met buurtkinderen te carpoolen. Maar nu kan ik mijn taxibeurt comobineren met het lesgeven op school, waardoor de woensdag nu de leukste dag van de week is geworden!

Zonder concrete plannen hebben we genoeg uit 2016 weten te halen. Ik heb daarom geen voornemens voor 2017, maar hou mijn ogen en oren open voor goede ideeen!

Financieel

Hoewel onze uitgaven extreem schommelden, hebben we over het hele jaar de saving rate boven de 20% kunnen houden. 20% van ons inkomen hebben we kunnen sparen:

Dit zie je heel mooi terug in onze grafiek voor eigen vermogen. Dit jaar is de woz van ons huis niet gedaald, dus de stijging van het eigen vermogen is geheel te danken aan onze saving rate. Met deze snelheid zijn we over 3 jaar boven water!

Doe het zelf:

- We hebben er twee kuikentjes bij, die ondertussen zeer smakelijke eieren leggen

- Heeft een hagelbui ons huis een noodgedwongen verjongingskuur gegeven, waardoor ons afdak weer splinternieuw is en ons dakraam twee keer zo groot is geworden.

- De hebben onze voortuin gepimpt.

- En misschien wel de belangrijkste wijziging: ik heb mijn contract teruggeschroefd van 36 naar 32 uur, zodat ik een dag in de week kan besteden aan lesgeven.

Het aanmelden van ons zoontje bij de hoogbegaafdenschool betekenden ook extra kosten en een gedoe met een taxischema om samen met buurtkinderen te carpoolen. Maar nu kan ik mijn taxibeurt comobineren met het lesgeven op school, waardoor de woensdag nu de leukste dag van de week is geworden!

Zonder concrete plannen hebben we genoeg uit 2016 weten te halen. Ik heb daarom geen voornemens voor 2017, maar hou mijn ogen en oren open voor goede ideeen!

Abonneren op:

Posts (Atom)