Het vorig jaar heeft de Bitcoin een enorme piek meegemaakt van 20.000, waarna de koers met lange golven is gezakt tot ongeveer 6.000. De timing van deze piek was onmogelijk te voorspellen, maar het verloop erna verloop behoorlijk hetzelfde als na de vorige Bitcoin crash,

iets wat ik in het begin van het jaar al voorspeld had:

Waarom denk ik dat de koers binnenkort een klap te verduren krijgt?Koersen werken met vraag en aanbod: is de vraag hoger dan het aanbod dan stijgt de koers, zo niet, dan daalt de koers. Hier is niets vreemds aan, want met deze wetmatigheid werk ons hele financiele systeem. Bij Bitcoin zijn er nog een stuk of 3 andere marktmechanismes bezig. De meeste zijn in balans, maar niet allemaal.

Marktwerking 2: transactiekostenBij de meeste betaalsystemen betaal je een vast bedrag of een vast percentage als transactiekosten. Bij Bitcoin wordt de transactiekosten door vraag en aanbod gestuurd. Er is namelijk schaarste op de hoeveelheid transacties: elke 10 minuten ongeveer 2500 transacties. De transacties worden uitgevoerd door mijners, en zij willen graag zoveel mogelijk geld verdienen. Dus als je geen transactiebijdrage aanbiedt, dan zullen alle mijners je transactie links latne liggen. Hoe meer transacties er uitgevoerd moeten worden, hoe hoger de kosten zullen zijn. Vooral tijdens de gekte van december 2017 liepen de transactiekosten hoog op:

In de grafiek zie je twee lijnen: de blauwe lijn is de basisvergoeding die een mijner krijgt voor een block, het rode is de transactiekosten die er bovenop komen. Alle data heb ik overigens van

blockchain.info geplukt. De blauwe vergoeding is geintroduceerd om mijners een vast inkomen te geven en om bovendien nieuwe Bitcoins in het systeem te krijgen. In het begin kreeg een mijner 50BTC voor een block, dat is in 2012 gehalveerd naar 25, en in 2016 gehalveerd naar 12.5. Halverwege 2019 zal het nogmaals gehalveerd worden, en als alle 21 miljoen bitcoins in omloop zijn zal deze vergoeding helemaal stoppen. Er wordt verwacht dat mijners dan van de transactiekosten alleen kunnen leven. De bovenstaande grafiek ziet er extreem uit, maar als je de vergoeding in dollars uitdrukt wort het nog veel extremer:

Maar wat was dat mijnen ook alweer?Computers over de hele wereld proberen een willekeurige code te vinden die samen met de huidige transacties een mooi antwoord op een formule geeft, een zogenaamde hashfunctie. Uit deze formule komt een totaal onvoorspelbare uitkomst, en de kunst is om een code te vinden die precies een antwoord geeft dat bijvoorbeeld met minimaal 6 nullen begint. Degene die dit vindt heeft deze keer de loterij gewonnen en ontvangt de 12.5BTC+transactiekosten.

Ongeveer elke 10 minuten wordt er ergens op de wereld een jusit code gevonden. Maar als er meer computers gaan meedoen, dan is het waarschijnlijk dat het code veel eerder wordt gevonden.

Hier heeft Bitcoin een oplossing voor bedacht:

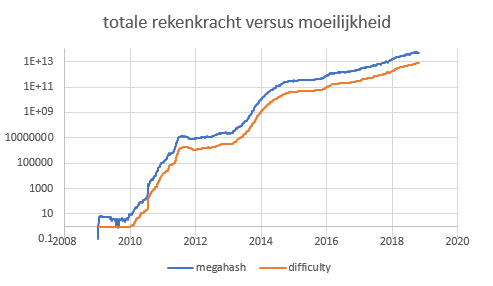

Marktwerking 3: moeilijkheidsgraadDe software van Bitcoin is zo gemaakt dat de moeilijkheidsgraad aangepast kan worden. Als nieuwe blokken in minder dan 10 minuten verschijnen, dan wordt de moeilijkheidsgraag opgevoerd. De eis is dan niet meer dat het antwoord met 6 nullen moet beginnen, maar met 7 nullen. En als nieuwe blokken te lang duren, dan wordt de moeilijkheidsgraag naar beneden aangepast. Dit is een slim systeem: hoe sneller de computers worden, hoe groter de kans is dat er gehackt zou kunnen worden, maar de hogere moeilijkheidsgraad maakt Bitcoin automatisch veiliger. De onderstaande grafiek geeft een indicator voor de moeilijkheid (difficulty) en een indicator voor totale computerkracht (MegaHash/s)

Let op: dit is een logarithmische schaal: elk streepje hoger betekent 10 keer zo moeilijk en 10 keer zoveel rekenkracht!

Terwijl de andere grafiekjes van Bitcoin hard op en neer schokken, is dit een hele langzame trend. Dit is niet vreemd: de koers van de Bitcoin kan in theorie in een dag twee keer zo groot worden, maar het is onmogelijk om in een dag zoveel computers te installeren. Je ziet daarom ook dat deze grafiek na de Bitcoinpiek van december 2017 nog steeds aan het stijgen is. Investeringen duren nu eenmaal even, dus deze grafiek ijlt enorm na: sinds de Bitcoin piek van kerst 2017 is de totale verwerkingssnelheid verdrevoudigd!

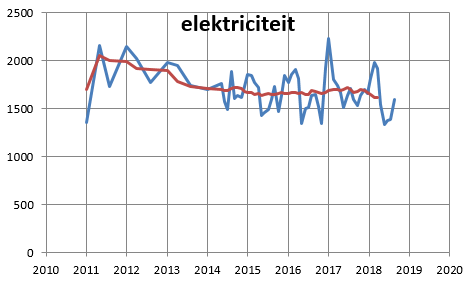

Marktwerking 4: winstgevendheid van mijnen.En dan komen we bij de laatste marktwerking. Hoe hoger de bitcoin koers, hoe meer het oplevert om in computers te investeren die kunnen mijnen. Maar hoe meer computers, hoe lager de opbrengst per computer. En daar begint het nu spaak te lopen. In december 2017 was mijnen heel hot en werden er pijlsnel mijnprojecten gestart. Een jaar later is de opbrengst meer dan gedecimeerd: van 15miljoen dollar per blok naar ongeveer 2 ton per blok, dus 75 keer minder opbrengst. De marktwerking zou er voor moeten zorgen dat er nu rekencapaciteit gaat verdwijnen, maar hardware is niet zo snel als software. Er zijn gigantische investeringen gedaan, en die investeringen moeten terugverdiend worden. De onderstaande grafiek laat zien hoeveel men verdient per berekening (geschaald):

Men verdient nu zelfs 10 keer zo weinig als in de tijd tussen de pieken van 2012 en 2017 in. Bedenk wel dat men destijds nauwelijks deed mijnen voor de winst: het was meer een ideele zaak van nerds op zolderkamertjes. Maar deze mensen verdienden destijds dus 10 keer zoveel als de professionele mijners van nu. En dan heb ik het niet over de waarde die hun bitcoins later waard werden, maar de opbrengst tegen huidige markttarieven.

Ja wacht even: computers worden elk jaar goedkoper!Dit argument telt zeker mee, maar slechts gedeeltelijk: computers gaan enkele jaren mee, en de stroomprijs is door de jaren redelijk constant gebleven. Maar laten we voor de zekerheid een correctiefactor meenemen. Hiervoor neem ik de wet van Moore, die zegt dat computerspul elke 2 jaar 2 keer zo snel/klein/goedkoop wordt. De grafiek wordt dan zo:

De opbrengst is nog steeds 3 keer zo klein als 2015, en ongeveer 200 keer zo klein als december 2018.

En wat betekent dit voor de koers?Deze situatie begint steeds nijpender te worden. Een groot deel van de Bitcoins is in bezit van de mijners, en die hebben er baat bij dat hun werk rendabel blijft. Dit is waarschijnlijk een van de redenen waarom de Bitcoin nu niet verder zakt. Maar deze situatie begint onhoudbaar te worden. Doordat de Bitcoin steeds stabieler is, zijn er steeds minder transacties, dus dalen de transactiekosten nog verder. En in 2019 wordt het feest verder verpest doordat de mining fee van 12.5BTC naar 6.25BTC gaat.

Er gaat een punt komen dat mijnen meer kost dan het oplevert. Op dat punt zulen mijners hun Bitcoins gaan verkopen en hun bezit te gelde maken. De financiele investeerders zijn al lang vertrokken, nu is het de beurt aan de mijners.

Dit zal ook niet van de ene op de andere dag gaan gebeuren: als er servers uitgezet gaan worden, zal de moeilijkheid dus gaan afnemen en zal de opbrengst per server weer een beetje toenemen. De boel zal dus schoksgewijs verder zakken.

We zullen het meemaken...