Voorlopig kunnen wij nog genoeg investeren in onze hypotheek, maar er zal een tijd komen dat we ons geld zullen gaan beleggen. Dus kan het geen kwaad om alvast te verdiepen in deze materie. Hoewel ik een totale leek ben op het gebied van aandelen, hoop ik dat mijn wiskunde achtergrond wat meerwaarde kan bieden. Misschien is het juist goed dat ik geen economie-achtergrond heb, zodat ik er met een frisse blik naar kan kijken. Mocht ik dingen totaal verkeerd zien, dan hoor ik het graag.

De meest populaire manier van beleggen is tegenwoordig

Exchange-Traded Funds (ETF), omdat ze weinig overheadkosten hebben (ze worden namelijk automatisch beheerd, zonder economische goeroe's ertussen), en omdat ze hun risico spreiden over een gigantische hoeveelheid verschillende aandelen. Het

Financieel Onafhankelijk Blog geeft veel informatie over ETF's. Zijn favorieten zijn Vanguard Total International Stock ETF (VXUS, volgt de koers van de wereld exclusief VS) en Vanguard Total Stock Market ETF (VTI, volgt alleen VS). Laten we dus met deze beginnen.

Voor het geval dat je de twee namen steeds door elkaar haalt heb ik een ezelsbruggetje: VTI is de "Vanguard Trump Index", en VXUS is de "Vanguard eXclusief US".

Via

Finance.yahoo.com heb ik alle

data van deze fondsen naar binnen geharkt, zodat we eens met een

wiskundige blik er naar kunnen kijken. Ik heb steeds de stand bij opening van de beurs genomen. Dit is het verloop van de

koersen:

Zoals je ziet is VTI veel eerder gelanceerd dan VXUS. We zullen dus

alleen over de periode vanaf de introductie van VXUS een eerlijke

vergelijking kunnen maken, hoewel de eerste periode van VTI erg

interessant is, omdat die midden in de laatste economische crisis (2008) valt.

Maar

inhoudelijk valt er natuurlijk veel meer op: waarom stijgt VTI zo hard,

en stijgt VXUS nauwelijks? Waarom zou je in iets investeren als het

niet in waarde stijgt? Gelukkig keren beide fondsen 4 keer per jaar

dividend uit. Hier moeten we natuurlijk geen appels met peren

vergelijken, want een euro dividend op een aandeel 50,- is gunstiger dan

een euro op een aandeel van 100,-. Dus delen we het dividend door de

actuele koers en krijgen we de volgende grafiek:

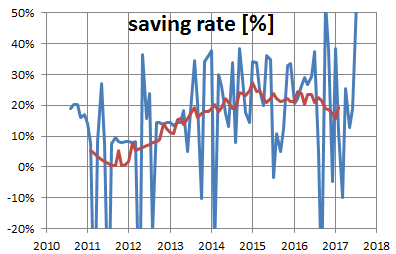

Beide ETF's keren 4 keer per jaar dividend uit. In dit geval is VXUS gemiddeld succesvoller dan VTI. Hoe zou dit komen? Ik kan een paar dingen bedenken:

- VXUS en VTI volgen verschillende markten. Misschien is de ene markt meer op koerswinst gericht, en de andere op dividend.

- Gerelateerd aan het vorige puntje: misschien bevat VTI meer groeiaandelen. Dit zijn aandelen die geen dividend uitkeren, maar hun winst in het bedrijf houden om het bedrijf te laten groeien. Het gevolg is dat deze aandelen sneller stijgen.

- Misschien verkeert de VS, en dus VTI, in een economische bubbel: de koersen zijn onrealistisch hoog, waardoor het dividend dus relatief laag is. Van een econoom heb ik ooit begrepen dat de verhouding tussen de dividend en koers minimaal 3% moet zijn, anders is het ongezond.VTI keert ongeveer 0.5% per kwartaal uit, dus 2% per jaar.

- Misschien heeft VTI last van een bandwagon effect: ETF's zijn tegenwoordig zeer populair, en daarom stijgt deze koers als gevolg van het succes van VTI.

Maar laat ik niet te economisch gaan praten, laten we doorgaan met berekeningen.

Hoe dan ook, het is eerlijker om fictief E1000,- in VTI te investeren en alle dividend te herinvesteren, en kijken hoe het vermogen groeit. Zodra VXUS het levenslicht ziet, ontvangt het hetzelfde startkapitaal als wat we bij VTI opgebouwd hebben. Je krijgt dan de volgende grafiek:

Nu zie je dus dat VXUS wel gaat stijgen, maar nog steeds niet zo hard als VTI. Blijkbaar doet de economie van de VS het structureel beter dan de wereld (of wordt de economie van de VS structureel meer overgewaardeerd, met meer risico tot crisis).

In deze grafieken is het nog steeds moeilijk te zien hoeveel rendement ze beide opleveren. Deze ETF's bestaan eigenlijk te kort om een lange termijn rendement te bepalen, dus kijk ik alleen wat het rendement is na 1 jaar en na 5 jaar. De grafieken laten zien wat het rendement is na afloop van een periode van 1 of 5 jaar:

Uit deze grafieken vallen een paar dingen op:

- VXUS blijft over de hele linie slechter presteren, maar heeft vooral een slecht begin doorgemaakt. Wie weet gaat het in de toekomst beter.

- De opbrengst na een jaar lang een ETF in bezit hebben variert gigantisch: de ene periode kan je 40% verlies hebben, de andere periode 40% winst. Zelfs als je een ETF 5 jaar lang vasthoudt is er een flinke variatie, zeker als je de crisis van 2008 meeneemt. Er zijn genoeg momenten te kiezen dat je na 5 jaar verlies hebt geleden.

- Hoewel VXUS en VTI verschillend zijn en twee verschillende stukken wereld vertegenwoordigen, volgen ze dezelfde "deining van de economische wereldzee". Een ETF is geen rubberbootje dat gemakkelijk kapzeist, maar mammoettanker die nog steeds last heeft van grote stormen.

Om dit nog beter aan te tonen heb ik van beide koersen de lineaire trend verwijderd, zodat je alleen de korte koerswijzigingen ziet:

Hoewel beide grafieken een heel ander deel van de wereld vertegenwoordigt, liggen de grafieken verbluffend dicht bij elkaar.

ETF zijn dus geen verzekering tegen een crisis van wereldformaat. Als je bedenkt dat VTI ongeveer 5 jaar nodig heeft gehad om te herstellen van de crisis van 2008, dan moet je je afvragen of zelfs ETF's nu een verstandige investering zijn. Niemand kan voorspellen of de volgende crisis volgende week of over 5 jaar begint. Maar de kans dat er binnen 5 jaar een crisis zal ontstaan is enorm groot. Bekijk bijvoorbeeld de argumenten van

Mr Money Mustache. En alle winst die je de komende jaren met beleggen zal maken zal dan verdampen. Op lange termijn (zeg 30 jaar) zullen crisissen weinig effect hebben om het rendement van je vermogen. Dat geldt ook voor VXUS en VTI: voor de periode

vanaf 2011 is dit 4.3% voor VXUS, en 12.5% voor VTI.

Over de hele levensduur van VTI is het 7.3%. Maar waarom zou je geld verspillen door op het verkeerde moment in te stappen? Als je nu de keus hebt in aandelen of het aflossen/bijstorten in je hypotheek, dan kies ik voor het laatste.

Nogmaals bedankt aan

Mr FOB voor de algemene informatie over ETF's. Op zijn blog staat ook veel informatie over het "tegen de conjunctuur in" investeren. Binnenkort eens kijken of ik dat kan kwantificeren.