Om met de deur in huis te vallen: de hele discussie gaat over het feit dat het paarse lijntje in het cirkeltje ietsboven het blauwe lijntje loopt.

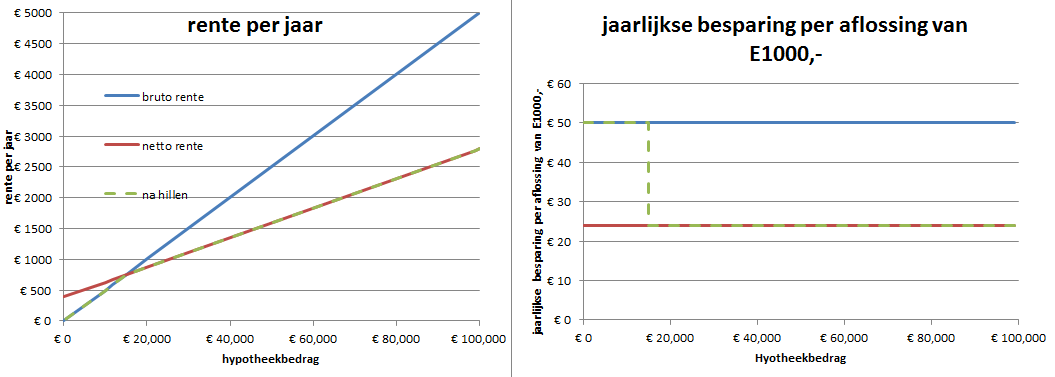

Ok,1 stap tegelijk. Laten we een persoon nemen die in de hoogste belastingschaal zit (52%), een woz-waarde van een ton heeft (een tinyhouse voor zulk salaris) tegen 5% rente. Ik reken met een ton omdat het gemakkelijk is. Voor duurdere huizen zijn alle onderstaande grafieken schaalbaar (dus voor een huis van 2 ton is alles 2 keer zoveel, dit geldt tot de villagrens van ruim een miljoen). Zijn bruto rente ziet er als volgt uit:

In Nederland betaal je in praktijk een ander bedrag. Je kunt de hypotheekrente namelijk aftrekken van de belasting, maar je moet ook een eigenwoningforfait(EWF) betalen. Om de netto rente voor wet Hillen te berekenen tel je eerst de eigenwoningforfait erbij op, die is 52% van 0.75% van E100000, en je haalt er de HRA af, die is 52% van 5% van E100.000. Dan krijg je de rode lijn:

Toen kwam de wet Hillen. Die zei dat de bijtelling van EWF nooit hoger mocht zijn dan de HRA. Gevolg: de groene lijn, die een knik vertoont rond de E15000,-:

Ten slotte kwam de regel die de HRA ging beperken. Het percentage waartegen mag worden afgetrokken daalt met een half procent per jaar, tot 38% in 2041. Hierdoor stijgt de netto rente aanzienlijk. Bovendien is er iets raars als de HRA gelijk is aan de EWF: de EWF wordt tegen 52% bijgeteld, maar de HRA wordt tegen 38% afgetrokken. Het resultaat: de netto hypotheekkosten liggen een beetje boven de bruto hypotheekkosten:

Hoeveel is dit nadeel waar de Telegraaf het over heeft? Voor deze hypotheek is het hoogstens 105,- per jaar, en het geldt alleen als de hypotheek tussen de E12000,- en E20000,- is. Dus terwijl deze persoon bij afsluiten van zijn hypotheek maarliefst E1500,- per jaar terugkreeg van de belasting, moet hij nu een schamele E105,- per jaar betalen. Is dit nu alle commotie waard?

Maar het allerbelangrijkste: over de hele linie is aflossen nog steeds gunstig. Het jaarlijkse voordeel van 1000,- aflossen is voor een grote hypotheek gestegen van 24,- naar 31,-, en voor kleine hypotheken van E50 naar E57. Elke euro die je aflost levert je een besparing op. Sterker nog: aflossen is over de hele linie gunstiger geworden. (Er zijn rare situaties waar aflossen niet gunstig is, maar dat is een ander evrhaal, zie hier).

De bovenstaande grafieken gelden voor de situatie in 2041, en de hoogste belastingschaal. Op dit moment is het effect nog veel minder. Hieronder zie je het "maximale belastingnadeel" over de tijd, voor twee belastingschalen:

Op dit moment heeft iemand in de hoogste belastingschaal maximaal een nadeel van E20,- per jaar per ton, iemand in de 42% schaal heeft er nog helemaal geen last van. Daar begint het effect pas in 2034 in te kicken. Er worden nu dus kamervragen gesteld over een miniem probleem dat zich pas over 10-20 jaar gaat voordoen.

Samengevat: elke euro aflossen bespaart geld, het belastingnadeel geldt voor een zeer kleine groep, en is zeer klein. Hiermee wil ik niet zeggen dat ik het met de wet eens ben: persoonlijk vind ik dit een schitterende usecase van hoe een opeenstappeling van ogenschijnlijk goede ideeen ontaarden in een krankzinnige wet. De wet is onnodig ingewikkeld, en stimuleert de verkeerde mensen. Nu stimuleert de wet vooral om je laatste restje hypotheek af te lossen, terwijl men juist mensen met een grote hypotheek moet stimuleren om af te lossen.

Ik had er liever voor gekozen om de hypotheekrenteaftrek te maximaliseren, beginnend bij een miljoen, en elk jaar 50.000 eraf, tot je na een stuk of 14 jaar bent uitgekomen op 3 ton. Het stuk hypotheek dat je boven dit bedrag hebt is dan niet meer aftrekbaar. Op deze manier pak je vooral de grote hypotheken aan, en stimuleer je vooral om risicovolle hypotheken af te lossen. Vergeet niet dat het gros van de hypotheekrentaaftrek naar de 10% duurste huizen gaat. De overheid kan dit geld veel nuttiger besteden.

zie ook:

wet Hillen: nu extra ingewikkeld!

Dank voor de uitgebreide uitleg! Het viel mij ook al op bij mijn belastingaanslag (niet dat ik al in de gelukkige situatie ben dat ik per saldo moet bijbetalen hoor). Storm in een glas water inderdaad.

BeantwoordenVerwijderenIk denk dat aflossers zich meer zorgen zouden moeten maken over het idee dat weleens geopperd wordt om de eigen woning van Box 1 naar Box 3 te verhuizen. Dat zou pas een dure grap zijn...

Inderdaad mooi inzichtelijk hoe opeenstapeling leidt tot rare situaties. Ik vind je plan ook wel mooi..

BeantwoordenVerwijderenBedankt voor de uitleg. Ze moeten in Den Haag je blog maar eens gaan lezen. Hopelijk komen ze dan tot andere inzichten.

BeantwoordenVerwijderengoed idee! Ik heb de geciteerde kamerleden en de journalist van de telegraaf een mailtje gestuurd.

VerwijderenOw, wat fijn, een uitleg op gewonemensenniveau!

BeantwoordenVerwijderenGroet,Greet

Dank je wel voor je heldere uitleg Rentenier! Ik had er al op zitten hopen nadat ik een ander bericht hierover had gezien. ��

BeantwoordenVerwijderenGroeten Martine

Kijk, zo kan een uitleg natuurlijk ook ;-) Fijn dat je, los van of mijn blog hier aanleiding toe was, het nog eens dunnetjes over hebt gedaan. Een heldere uitleg wat mij betreft! Chapeau!

BeantwoordenVerwijderenbedankt, normaal gesproken zou ik nooit een Telegraaf lezen:-)

VerwijderenKan er ook in kaart gebracht worden wat de fiscale strop voor de spaarhypotheek aflosser is?

BeantwoordenVerwijderenVoor de belasting telt alleen:

Verwijderen-je loon

-de WOZ waarde van je huis

-de jaarlijkse rente van je hypotheek. Bij lineair/annuitair (en aflossingsvrij die je aan het aflossen bent) wordt deze steeds lager, bij een spaarhypotheek (en aflossingsvrij die je met rust laat) blijft deze gelijk.

Normaalgesproken blijft bij de spaarhypotheek de hypotheekwaarde tot het einde maximaal, en los je na 30 jaar alles ineens af. Dit verhaal is dan niet van toepassing.

Al die moeite voor een paar tientjes.

VerwijderenIk bedoel eigenlijk, wat worden de verschillen bij aflossen op je aflossingsvrij en op een spaarhypotheek. Nog mooier is om dit te vergelijken met extra premiestortingen in je spaarhypotheek. Kun je daar ook wat grafieken op loslaten?

pfff. hier heb je zoveel vrijheidsgraden dat er niet echt een eenduidige grafiek van te maken valt. Over het algemeen geldt:

Verwijderen-stort eerst maximaal bij

-lukt dat niet meer, dan kan je de spaarhypotheek inkorten, maar bedenk goed hoe snel je de aflossingsvrije hypotheek kan aflossen. Zorg er voor dat beide hypotheken ongeveer tegelijk eindigen.