Vaak lees ik dat een lineaire hypotheek "beter" zou zijn dan een

annuitaire hypotheek. Met veel bombarie wordt dan een rekenvoorbeeld

gegeven waarbij wordt berekend wat een lineaire en annuitaire hypotheek

over de hele looptijd kosten (zie bijvoorbeeld

wegwijs,

telegraaf,

rente.nl,

financieelonafhankelijkworden). Een paar jaar geleden heb ik hier al heel wat over verteld, maar ik ben nu op vakantie, dus leek het me een prima moment om dit verhaal nog een keer te herhalen. Bovendien heb ik ondertussen een hypotheektool voor linaire en annuitaire hypotheken, zodat je alle voorbeelden interactief kan naberekenen:

Maargoed, terug naar de regeltjes. Hoe zit het ook alweer?

Sinds

2013 is de eis om hypotheekrenteaftrek te krijgen drastisch versimpeld.

Geen spaarhypotheekconstructies, bandbreedtes of andere ingewikkelde zaken meer. De enige regels die nog gelden zijn:

- je moet je hypotheek minimaal in 30 tijd annuitair aflossen. Sneller mag dus ook.

- Alleen over de uitstaande lening krijg je hypotheekrenteaftrek, dus

geen gekke spaarconstructies om de hypotheek maximaal te houden.

Dit is de hele wet. Niet meer, en niet minder.

Aangezien de wet zegt dat het ook sneller dan annuitair mag, heb je veel

opties: je kunt dus extra aflossen, looptijd inkorten, lineair aflossen

(waarbij je dus op het begin extra hoge kosten hebt, maar aan het einde

lagere kosten).

Al deze manieren kan je inzetten om je hypotheek

sneller af te lossen. Als je extra aflost, wordt je hypotheekbedrag

sneller kleiner. Je betaalt dus minder rente, dus de totale kosten zijn

lager.

Bij een lineaire hypotheek los je sneller af dan wettelijk

noodzakelijk, dus zijn de kosten lager dan bij een annuitaire hypotheek.

Een open deur dus. En als we het toch open deuren aan het intrappen

zijn: géén hypotheek is nog veel goedkoper!

Waarom vind ik een (puur) lineaire hypotheek dan een slecht idee?

Om de volgende 3 redenen:

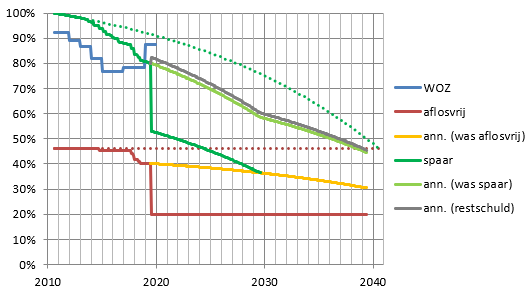

(In het onderstaande voorbeeld neem ik een hypotheek voor 100.000, WOZ waarde van 100.000, 3% rente, 42% loonheffing.)

1. Onregelmatige kosten

Bij

een annuitaire hypotheek zijn de bruto kosten over de hele looptijd

gelijk. Maar omdat het openstaand hypotheekbedrag steeds kleiner wordt,

krijg je steeds minder hypotheekrenteaftrek, dus je netto kosten stijgen

licht.

Bij een lineaire hypotheek wordt er elke maand hetzelfde

bedrag afgelost. Hierdoor daalt de hypotheekrente, dus daalt de

maandelijkse premie. De verschillen bij een lineaire hypotheek zijn

echter veel groter dan bij een annuitaire hypotheek. De maandlasten van

de annuitaire hypotheek zijn slechts 79,- gestegen, maar de maandlasten

van de lineaire hypotheek zijn 171,- gezakt. Ik hou niet van

onregelmatige kosten.

2. Je betaalt het meest als je het minste hebt

Bij een annuitaire hypotheek lopen de kosten per maand heel langzaam op. De jaarlijkse stijging is in de orde van 1-2%, zie

hier. Bij een lineaire hypotheek dalen de kosten elk jaar met 2-3%.

De

meeste mensen die net een huis kopen zitten nog maar net op de

arbeidsmarkt, dus hebben het niet zo breed. In de meeste gevallen neemt

je koopkracht naar verloop van tijd toe. Waarom zou je de meeste premie

willen betalen op het moment dat je het minste verdient? Ik zeg niet dat

het verstandig is om te anticiperen op loonsverhoging en dus een extra

hoge hypotheek te nemen, maar het tegenovergestelde lijkt me ook een

beetje overdreven.

3. Juist op het moment dat aflossen gunstig is, los je weinig af.

Dit

argument vergt wat uitleg. Zoals je in bovenstaande grafieken ziet, zit

er een knikje in de netto maandelijkse premie. De rede is de wet

Hillen, die dicteert dat je nooit meer eigenwoningforfait(EWF) betaalt

dan hypotheekrenteaftrek(HRA). Voor elke euro die je in het begin

aflost, bespaar je netto slechts 1.74% aan rente (3%, waar 42% aan

belasting is afgehaald). Zodra de HRA kleiner is dan de EWF, heb je geen

belastingvoordeel meer. Dus elke euro die je dan aflost heeft de volle

3% voordeel.

Dus juist op het moment dat je (hopelijk) een hoog

salaris hebt, is de premie nodeloos laag, en suddert de hypotheek

nodeloos voort zonder enig belastingvoordeel.

Maar zijn dit de enige opties? Ik voel een nieuwsflash aankomen...

Newsflash! Er is meer tussen lineair en annuitair!

Lagere totale kosten: verkort annuitair

Kies

je niet voor een tophypotheek, dus heb je budget om maandelijks meer af

te lossen? In plaats van het kiezen voor een lineaire hypotheek, kan je

ook een annuitaire hypotheek met kortere looptijd kiezen.

In dit

geval zou je kunnen kiezen voor een looptijd van 22 jaar. Op deze manier

zijn je initiele maandelijkse kosten ongeveer gelijk aan die van een

lineaire hypotheek, maar ben je 8 jaar eerder van je hypotheek af.

Bedenk wel dat de maandelijkse premie elk jaar een beetje stijgt, maar

allas, wil je een goedkope hypotheek of niet? Op deze manier betaal je

over de hele looptijd 6873,- minder dan voor een lineaire hypotheek!

Minimale effectieve rente: annuitair met eindsprint

Wil

je optimaal gebruik maken van hypotheekrenteaftrek, en daardoor de

hoogste effectieve rente halen? Lost dan op het begin zo langzaam

mogelijk af. Hiervoor kies je dus een annuitaire hypotheek van 30 jaar.

Maar nét op het moment dat de wet Hillen begint in te kicken, los je het

hele restant af.

In dit geval betekent dat je na 25 jaar ineens

24906,- aflost. Dit is inderdaad een groot bedrag, maar het fijne is dat

je precies weet wanneer deze aflossing eraan zit te komen, dus je kunt

er voor sparen. Let wel op of het toegestaan is om zo'n groot bedrag

ineens af te lossen. In dat geval moet je de eindsprint verspreiden over

2 of meerdere jaren.

Deze optie geeft de optimale gemiddelde

effectieve rente, namelijk 2.210%. Vergelijk dat met de 2.277% van de

lineaire hypotheek. Dit lijkt misschien weinig, maar 0.067% op 100.000,-

is 67,- per jaar.

Constante maandlasten: combinatie lineair-annuitair

Wil

je over de looptijd niet dat de maandlasten stijgen (zoals bij de

annuitaire), maar ook niet dalen (zoals bij de lineaire)? Waarom zou je

niet het beste van twee werelden nemen? Als je 40% van je hypotheek

lineair doet en 60% annuitair, dan kan je de verschillen ongeveer tegen

elkaar wegstrepen. De premiestijging van de annuitaire hypotheek is dan

ongeveer gelijk aan de premiedaling van de lineaire hypotheek. Op deze

manier komen de maandlasten nooit boven de 385,32. Een stuk lager dan

voor een annuitaire (421,60) of lineaire (449,03).

Samenvatting

De onderstaande grafieken vatten de 5 opties samen.

Hieronder is een overzicht van enkele "kengetallen". Het "beste" getal is aangegeven in groen.

|

lineair

|

annuitair

|

verkort

|

eindsprint

|

combinatie

|

hoogste premie

|

449.03

|

421.60

|

517.90

|

421.33

|

385.32

|

verschil hoogste - laagste premie

|

170.56

|

78.75

|

78.75

|

78.47

|

20.97

|

eenmalige aflossing

|

0

|

0

|

0

|

24906

|

0

|

looptijd (jaren)

|

30.00

|

30.00

|

22.00

|

24.75

|

30.00

|

totale kosten

|

134454

|

138673

|

127582

|

136659

|

137011

|

effectieve rente

|

2.277%

|

2.232%

|

2.251%

|

2.210%

|

2.250%

|

Zijn dit alle opties? Natuurlijk niet! de opties zijn oneindig!

Je mag (meestal) zoveel en zo vaak aflossen als je wilt. Dus voegen we

nog een laatste mogelijkheid toe:

Vrijheid blijheid: Annuitair

Geef

jezelf 30 jaar lang de vrijheid om te aflossen wanneer je wilt. Neem

een annuitaire hypotheek, zodat je de laagste verplichte maandlasten

hebt. Elk jaar dat je geld over hebt kan je dit geld in de hypotheek

stoppen.

-Dus erfenis ontvangen? Hoppa, gooi maar in de hypotheek!

-Auto kapot? Even geen extra aflossingen, dus lekker minimale lasten!

Ook

heb je zo de vrijheid om te kijken of er investeringen zijn die beter

renderen. Jeweetwel: aandelen, zonnepanelen, spouwmuurisolatie,

crowdfunding. Dit is afhankelijk van de vermogensrendementsheffing, de

hypotheekrente en het rendement dat je ergens anders kunt halen.

Deze mogelijkheid biedt de meeste vrijheid, maar pas op! Deze optie vereist de grootste spaar-discipline!

Conclusie

Er valt nog genoeg te kiezen in hypotheekland:

-Wil je optimaal rendement? Neem dan de Geld-is-Tijd Eindsprint Hypotheek©

-Wil je minimale totale kosten? Neem dan de Geld-is-Tijd Verkorte Hypotheek©

-Wil je nooit te hoge maandlasten? Neem dan de Geld-is-Tijd Combinatie Hypotheek©

-Ben je zuinig aangelegd en wil je veel vrijheid? Neem dan de Geld-is-Tijd Vrijheid-Blijheid Hypotheek©

zie ook:

link naar de annuitair/linaire hypotheektool