Bij het vastzetten van de hypotheekrente ga je een lange termijn afspraak aan met een hypotheekverstrekker. Als je tussendoor besluit om het contract te wijzigen, dan is het logisch dat de hypotheekverstrekker een compensatie wil. Deze wordt als volgt berekend:

Allereest mag je bij veel hypotheken een vast percentage per jaar boetevrij aflossen. Dit percentage is typisch 10%. Aangezien je dit deel boetevrij mag aflossen, wordt hier ook gene boete over gerekend als je de rente gaat wijzigen. Dit percentage wordt genomen over de oorspronkelijke hypotheeksom, niet over de huidige hypotheeksom. Het is gunstig om van te voren al extra te hebben afgelost, want dan heb je relatief een groot boetevrij deel. Van een hypotheek van 100.000 mag je typisch 10.000 boetevrij aflossen. Als er al een groot stuk is afgelost, waardoor je bijvoorbeeld nog maar 50.000 over hebt, dan heb je dus eigenlijk 20% boetevrij.

Aflossen loont hier dus, maar bij voorkeur niet in het jaar dat je de rente gaat afkopen, wnat dan gaat het van je boetevrij deel af. Voorbeeld: van die hypotheek van 100.000 is 10.000 boetevrij, maar als in dat jaar al 3.000 is afgelost, dan wordt voor de bereking van de rente afkopen slechts 7.000 boetevrij geteld. Een jaar later geldt "nieuwe ronde, nieuwe kansen", dus dan geldt wel weer gewoon de 10.000.

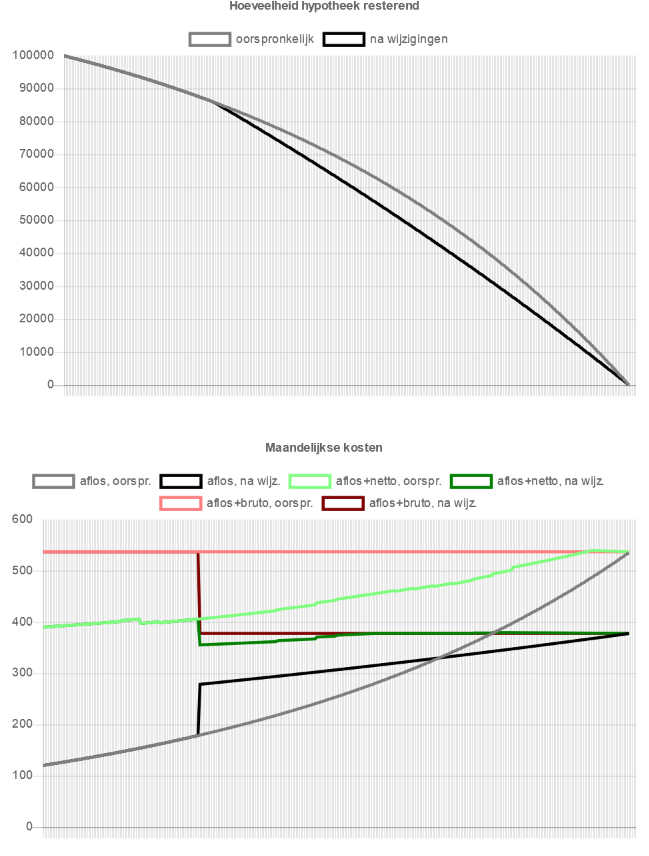

Hieronder zie je een ander voorbeeld in praktijk:

Vervolgens gaat de hypotheekverstrekker berekenen hoeveel rente ze zullen mislopen over dit bedrag. Hierbij kijken ze voor de resterende rentevaste periode hoeveel rente ze zouden ontvangen, en hoeveel rente ze gaan ontvangen als de huidige marktrente wordt gebruikt. Het verschil is het bedrag dat ze mislopen. Dit is geen eenvoudige berekening, want een annuitaire hypotheek wordt steeds kleiner, en wordt er dus steeds minder rente betaald.

Maar het wordt nog een beetje ingewikkelder: je gaan dit bedrag indexeren naar nu. Wat bedoelen ze daarmee? Als je iets koopt op afbetaling, dan moet je vaak uiteindelijk meer betalen, omdat je later betaalt dan oorspronkelijk de bedoeling. Er wordt een rentepercentage meegenomen. In het geval van rente afkopen is het tegenovergestelde het geval: je betaalt de rente vooruit! En hoe eerder je betaalt, hoe goedkoper het is. Om het juiste bedrag te krijgen, wordt elke rentebedrag dat je zou moeten betalen gecorrigeerd met de huidige rente, dus de marktrente.

Als je dit allemaal doet, dan krijg je dus het volgende:

Zelf proberen? Klik hier

Nu weten we dus hoeveel de nieuwe premie gaat worden en hoeveel boete we moeten betalen. De vraag is of het hele verhaal rendabel is. Hierover binnenkort meer.

Zie ook: