Ondertussen loopt ons spaargeld weer op, en zaten we te dubben wat we er mee gingen doen. De volgende opties passeerden de revue:

Spaarhypotheek

Bijstorten heeft nu niet mijn voorkeur, omdat ik al aan mijn maiximale bandbreedte zit. Ik kan de hypotheek verder inkorten, maar dit heeft voor mij alleen zin als ik zeker weet dat ik onze aflossingsvrije hypotheek in vergelijkbare tijd kan aflossen.

Bovendien: als ik mijn hypotheek nog verder in kort, dan riskeer ik dat mijn premie omhoog gaat als de nieuwe rente wordt vastgesteld in 2030. Dus laat ik de boel even voor wat het is.

Aflossingsvrije hypotheek

Bij de aflossingsvrije hypotheek heb ik meerder opties: aflossen, rentemiddelen, of de rentevaste periode openbreken. Voor het laatste hebben we op dit moment niet genoeg geld.

Ik voel er nu weinig voor om de rente te wijzigen. Onze rentevaste periode duurt nog 9 jaar, en ik kan erg moeilijk in de toekomst kijken wat we willen. Misschien willen we over 5 jaar een ander huis kopen. Na 5 jaar hebben we de investering van de rentevaste periode openbreken er nog niet uitgehaald. Na rentemiddelen hebben we geen mogelijkheden meer om de rente aan te passen, dus dat wil ik ook niet.

Het gevolg is dat we aan het sparen zijn. Dit is an sich niet zo erg, omdat onze buffer nooit echt hoog is. Bovendien hebben we dan meer speelruimte om over een paar jaar de rentevaste periode open te breken mocht de rente ineens dreigen te gaan stijgen. Maar toch wil ik het gevoel hebben dat ons geld aan het slapen is. En zo kwam crowdfunding om de hoek kijken.

Crowdfunding

Ik ben gaan kijken naar geldvoorelkaar.nl en lendahand.com. De eerste investeert in Nederlandse bedrijven voor minimaal 100,- per keer tegen een rendement van typisch 5-8%. De tweede investeert in ontwikkelingslanden en richt zich vooral op vrouwen en het creeren van banen. De minimale investering is daar 50,- en het rendement is 3-4%.

Het eerste wat me opviel is dat alle projecten bij geldvoorelkaar binnen no-time zijn volgeboekt. Een bedrag van een ton wordt typisch binnen een dag door de community opgehoest. De reden zal in de huidige economie te zoeken moeten worden: de rente staat laag, en veel mensen zijn naarstig op zoek naar en goede investering. Persoonlijk denk ik dat een deflatie nog even op zich laat wachten: er staan nog steeds veel te veel mensen in de rij te wachten tot de koers een dip krijgt, dus zodra een dip zich voordoet, zal de koers direct hersteld worden.

Maar dat terzijde. Crowdfunding heeft een groot nadeel met hypotheek aflossen gemeen: het is extreem verslavend. Zodra je iets hebt geinvesteerd, wil je zo snel nog een keer investeren. Ik heb daarom het volgende besloten. Ten eerste ga ik altijd alleen het minimale bedrag investeren, dus respectievelijk 100,- en 50,-. Op deze manier spreid ik het risico optimaal, en -niet onbelangrijk-, heb ik zoveel mogelijk kicks van het investeren:-)

Ten tweede moet ik een maximaal limiet op mijn investeringen zetten. Daarom heb ik besloten om nooit meer dan ons passieve inkomen kwijt te willen zijn. En voorlopig wil ik niet meer dan E1000,- uit hebben staan.

Daarnaast is het onderwerp van de investering niet onbelangrijk. Het zal geen verrassing zijn dat ik vooral productieve en educatieve doelen wil steunen, en bijvoorbeeld geen horeca of entertainment. In het geval van ontwikkelingslanden geef ik de voorkeur aan landbouw en vrouwen als eigenaar. In mijn ogen is dit de plek waar het in ontwikkelingslanden begint: als vrouwen hun eigen voedsel en geld kunnen creeren, dan worden deze vrouwen minder afhankelijk van mannen.

Qua berekening voor de saving ratio ga ik niet te ingewikkeld doen: ik beschouw alle transacties als passief inkomen/uitgaven. Ik tel het uitgeleende vermogen niet mee als eigen vermogen. De reden is dat het uitstaande vermogen voorlopig relatief weinig zal blijven. We moeten het niet ingewikkelder maken dan het is.

Doordat ik de komende tijd wat geld wil investeren, zal ons passieve inkomen dus wat minder zijn dan normaal. Maar we hopen natuurlijk dat dit zich in de toekomst uitbetaald.

dinsdag 27 december 2016

maandag 19 december 2016

Hoeveel geld levert mijn werktijd op?

Dit blog heet "Geld is Tijd", maar tot mijn schaamte kwam ik er achter dat ik nog nooit had uitgerekend wat ik precies voor uurloon heb.

Wel heb ik al ooit berekend dat het bewust 100 rijden op de snelweg mij ongeveer een tientje per uur extra reistijd oplevert, zie hier. Ik vind dat een prima uurloon voor iets waar ik weinig voor hoeft te doen, en bovendien is het beter voor het milieu. Maar ik heb het dus nooit gerelateerd aan mijn normale uurloon. Ik vermoedde dat dit ook rond die koers zou zijn, maar is dit ook zo?

Hoe heb ik mijn uurloon berekend?

Ik ben uitgegaan van wat ik onder de streep verdien. Ik koop nooit iets in de kantine, dus ik tel de kosten van mijn eigen boterhammetjes niet mee. Ik hoef ook geen speciale kleren aan op mijn werk, dus kleedgeld hoeft ook niet. De auto kost, zo heb ik ooit berekend, ongeveer 17.7ct per kilometer. Bovendien ben ik ongeveer op en neer een uurtje onderweg. Ik heb een half uur pauze. Hoewel ik dan niet hoeft te werken, vind ik dit wel verloren tijd, want die tijd zou ik veel liever met familie doorbrengen. Dus in totaal ben ik 9.5 uur per dag aan mijn werk kwijt.

Gelukkig ga ik ook vaak met de fiets. Mijn reistijd is dan bijna 2,5 uur op en neer, en bovendien is een fiets ook niet gratis. Ik gok het op zo'n 2 cent per kilometer. Maar fietsen is een ander verhaal: fietsen is mijn hobby. Als ik niet naar mijn werk zou fietsen, dan zou ik op een ander tijdstip gaan fietsen. Kortom, ik beschouw dit niet als werktijd en werkkosten.

Ten slotte betaalt mijn baas mijn pensioen, enkele verzekeringen, kerstpakket en af en toe uitstapjes met eten enzo. Om het niet te ingewikkeld te maken tel ik dit allemaal niet mee.

Als ik dit allemaal meeneem dan kom ik op....E17,85 per uur! Dit is een heel stuk meer dan ik verwacht had. Het zet me wel aan het denken over dingen die ik zelf doe die eigenlijk heel weinig opleveren. Als ik het zo zie, dan zouden wij al lang een poetshulp moeten hebben.

Maar dit klopt niet helemaal. Sinds oktober ben ik van 36 uur naar 32 uur gegaan. Als ik bekijk hoeveel uren ik nu minder voor mijn werk bezig ben, en hoeveel geld ik netto minder verdien, dan is het verschil slechts E11,75 per uur. Dit heeft vooral te maken met het Nederlands progressief belastingsysteem: hoe meer je verdient, hoe meer belasting je betaalt. Ook heb ik eens gekeken naar hoeveel het waard is om overuren te maken of juist extra vakantiedagen op te nemen. Contracturen leveren mij meer op dan lossen uren, want bij contracturen krijg ik ook nog representatiekosten, vakantiedagen en andere vaste vergoedingen. Voor overuren krijg ik die niet. Het blijkt: overuren zijn slechts E9,50 waard. Nu kom ik al heel dicht in de buurt van mijn gedrag van minder hard op de snelweg en zelf het huis poetsen: het levert mij evenveel op als gewoon werken. En als ik dan kan kiezen, dan werk ik liever voor mezelf dan voor een baas.

Zie ook:

Langzamer rijden: het werkt in de praktijk!

Wat kost onze auto

van 36 uur naar 32 uur

Wel heb ik al ooit berekend dat het bewust 100 rijden op de snelweg mij ongeveer een tientje per uur extra reistijd oplevert, zie hier. Ik vind dat een prima uurloon voor iets waar ik weinig voor hoeft te doen, en bovendien is het beter voor het milieu. Maar ik heb het dus nooit gerelateerd aan mijn normale uurloon. Ik vermoedde dat dit ook rond die koers zou zijn, maar is dit ook zo?

Hoe heb ik mijn uurloon berekend?

Ik ben uitgegaan van wat ik onder de streep verdien. Ik koop nooit iets in de kantine, dus ik tel de kosten van mijn eigen boterhammetjes niet mee. Ik hoef ook geen speciale kleren aan op mijn werk, dus kleedgeld hoeft ook niet. De auto kost, zo heb ik ooit berekend, ongeveer 17.7ct per kilometer. Bovendien ben ik ongeveer op en neer een uurtje onderweg. Ik heb een half uur pauze. Hoewel ik dan niet hoeft te werken, vind ik dit wel verloren tijd, want die tijd zou ik veel liever met familie doorbrengen. Dus in totaal ben ik 9.5 uur per dag aan mijn werk kwijt.

Gelukkig ga ik ook vaak met de fiets. Mijn reistijd is dan bijna 2,5 uur op en neer, en bovendien is een fiets ook niet gratis. Ik gok het op zo'n 2 cent per kilometer. Maar fietsen is een ander verhaal: fietsen is mijn hobby. Als ik niet naar mijn werk zou fietsen, dan zou ik op een ander tijdstip gaan fietsen. Kortom, ik beschouw dit niet als werktijd en werkkosten.

Ten slotte betaalt mijn baas mijn pensioen, enkele verzekeringen, kerstpakket en af en toe uitstapjes met eten enzo. Om het niet te ingewikkeld te maken tel ik dit allemaal niet mee.

Als ik dit allemaal meeneem dan kom ik op....E17,85 per uur! Dit is een heel stuk meer dan ik verwacht had. Het zet me wel aan het denken over dingen die ik zelf doe die eigenlijk heel weinig opleveren. Als ik het zo zie, dan zouden wij al lang een poetshulp moeten hebben.

Maar dit klopt niet helemaal. Sinds oktober ben ik van 36 uur naar 32 uur gegaan. Als ik bekijk hoeveel uren ik nu minder voor mijn werk bezig ben, en hoeveel geld ik netto minder verdien, dan is het verschil slechts E11,75 per uur. Dit heeft vooral te maken met het Nederlands progressief belastingsysteem: hoe meer je verdient, hoe meer belasting je betaalt. Ook heb ik eens gekeken naar hoeveel het waard is om overuren te maken of juist extra vakantiedagen op te nemen. Contracturen leveren mij meer op dan lossen uren, want bij contracturen krijg ik ook nog representatiekosten, vakantiedagen en andere vaste vergoedingen. Voor overuren krijg ik die niet. Het blijkt: overuren zijn slechts E9,50 waard. Nu kom ik al heel dicht in de buurt van mijn gedrag van minder hard op de snelweg en zelf het huis poetsen: het levert mij evenveel op als gewoon werken. En als ik dan kan kiezen, dan werk ik liever voor mezelf dan voor een baas.

Zie ook:

Langzamer rijden: het werkt in de praktijk!

Wat kost onze auto

van 36 uur naar 32 uur

woensdag 30 november 2016

Spaarhypotheek wordt in 2017 versoepeld!

Opnieuwbegonnen wees me er op: in het belastingplan 2017 worden ook woorden gerept over de spaarhypotheek.

De accountant meldt het volgende:

"Aflossen van een spaar- of beleggingshypotheek wordt aantrekkelijker. De tijdklemmen van vijftien en twintig jaar van een kapitaalverzekering eigen woning, een spaarverzekering eigen woning of een beleggingsrecht eigen woning vervallen."

Dit is gunstig voor mensen die al maximaal hebben bijgestort en ingekort op hun spaarhypotheek. De spaarhypotheek kan nog verder worden afgebroken. Voor mensen die nog nooit aan hun spaarhypotheek getornt hebben maakt dit nog niet veel uit. Je kunt eerst beter wat bijstorten, en als je daarna nog steeds geld over hebt beginnen met inkorten.

Persoonlijk vind ik het een goede regel: ik kan goed begrijpen dat er oorspronkelijk een tijdklem op de spaarhypotheek zat, om te voorkomen dat mensen snel profijt willen halen uit hun geld. Maar nu er geen nieuwe spaarhypotheken meer mogen worden afgesloten is het voor de overheid gunstig om te stimuleren om de oude spaarhypotheke nzo snel mogelijk af te ronden. Blijkbaar wil de overheid mensen niet meer in de weg zitten om hun hypotheek af te lossen. Een duidelijke win-win situatie dus.

Ik heb mijn spaarhypotheektool aangepast, zodat je verder kunt inkorten dan 20 jaar, zie spaarhypotheektool

De accountant meldt het volgende:

"Aflossen van een spaar- of beleggingshypotheek wordt aantrekkelijker. De tijdklemmen van vijftien en twintig jaar van een kapitaalverzekering eigen woning, een spaarverzekering eigen woning of een beleggingsrecht eigen woning vervallen."

Dit is gunstig voor mensen die al maximaal hebben bijgestort en ingekort op hun spaarhypotheek. De spaarhypotheek kan nog verder worden afgebroken. Voor mensen die nog nooit aan hun spaarhypotheek getornt hebben maakt dit nog niet veel uit. Je kunt eerst beter wat bijstorten, en als je daarna nog steeds geld over hebt beginnen met inkorten.

Persoonlijk vind ik het een goede regel: ik kan goed begrijpen dat er oorspronkelijk een tijdklem op de spaarhypotheek zat, om te voorkomen dat mensen snel profijt willen halen uit hun geld. Maar nu er geen nieuwe spaarhypotheken meer mogen worden afgesloten is het voor de overheid gunstig om te stimuleren om de oude spaarhypotheke nzo snel mogelijk af te ronden. Blijkbaar wil de overheid mensen niet meer in de weg zitten om hun hypotheek af te lossen. Een duidelijke win-win situatie dus.

Ik heb mijn spaarhypotheektool aangepast, zodat je verder kunt inkorten dan 20 jaar, zie spaarhypotheektool

maandag 21 november 2016

Keldertrap dichtmaken

Maar onze kelder had nog een vervelende eigeschap: de trap is open. Soms laat ik per ongeluk iets op de trap vallen, waarna de kans groot is dat dit aan de achterkant van een trede eraf valt. En dan kanik vervolgens helemaal in de kelder kruipen om die aardappel te zoeken...

Zo, een halfuurtje huisvlijt heeft mijn leven weer wat draaglijker gemaakt;-)

zie ook:

andere doe het zelf projecten

dinsdag 15 november 2016

De hype rond de supermaan

De maan blijft de gemoederen bezig houden, zeker als er een verschijnsel is dat "supermaan" heet. Praktisch alle nieuwskanalen besteedden aandacht aan de supermaan van gisteren, omdat het de grootste supermaan is sinds 1948. De vraag is, hoe opgeblazen is dit verhaal?

De baan van de maan is niet helemaal rond, maar ellipsvormig. Hierdoor varieert de afstand van de aarde tot maan tussen de 357000km en 406000km. Hierdoor is er elk jaar een periode waarbij de volle maan dichter bij de aarde staat. Dit jaar valt deze periode in de herfst, maar in de verloop van de jaren verschuift deze periode langzaam.

De term supermaan is in 1979 bedacht door de astronoom Richard Nolle voor een maan die minimaal 90% van zijn maximale grootte heeft. Het is dus niet echt een officiele astronomische term, en er hangen ook geen gevolgen aan (hooguit bijgelovige gevolgen). Hoe ziet dat er in een grafiek uit? De blauwe lijn geeft de grootte van de maan, de rode lijn is het criterium voor een supermaan:

Hier zie je dat de maan elk jaar 75 dagen lang in "de supermaanzone" zit. Elke volle maan in deze periode is een supermaan. Daarom hebben de meeste jaren 2 supermanen of zoals in dit jaar, zelfs 3. In deze grafiek laat ook mooi zien hoe groot het verschil is tussen een supermaan en een "uitzonderlijke supermaan" van gisteren: voor het blote oog nauwelijks zichtbaar.

Dus wees niet getreurd: de maan is 2 of 3 keer per jaar een supermaan, de supermaan van gisteren was nauwelijks specialer dan de anderen.

zie ook:

schrikkelseconde

De baan van de maan is niet helemaal rond, maar ellipsvormig. Hierdoor varieert de afstand van de aarde tot maan tussen de 357000km en 406000km. Hierdoor is er elk jaar een periode waarbij de volle maan dichter bij de aarde staat. Dit jaar valt deze periode in de herfst, maar in de verloop van de jaren verschuift deze periode langzaam.

De term supermaan is in 1979 bedacht door de astronoom Richard Nolle voor een maan die minimaal 90% van zijn maximale grootte heeft. Het is dus niet echt een officiele astronomische term, en er hangen ook geen gevolgen aan (hooguit bijgelovige gevolgen). Hoe ziet dat er in een grafiek uit? De blauwe lijn geeft de grootte van de maan, de rode lijn is het criterium voor een supermaan:

Hier zie je dat de maan elk jaar 75 dagen lang in "de supermaanzone" zit. Elke volle maan in deze periode is een supermaan. Daarom hebben de meeste jaren 2 supermanen of zoals in dit jaar, zelfs 3. In deze grafiek laat ook mooi zien hoe groot het verschil is tussen een supermaan en een "uitzonderlijke supermaan" van gisteren: voor het blote oog nauwelijks zichtbaar.

Dus wees niet getreurd: de maan is 2 of 3 keer per jaar een supermaan, de supermaan van gisteren was nauwelijks specialer dan de anderen.

zie ook:

schrikkelseconde

maandag 14 november 2016

Utrecht en Arnhem zijn het meest rendabel!

We spelen hier wel eens ooit Monopoly, en hoewel mijn vrouw en ik meestal onze winstkansen spreiden, probeert ons zoontje steevast Amsterdam in handen te krijgen, om beide straten zo snel mogelijk vol met hotels te plempen.

Mijn taktiek is vooral Arnhem, Utrecht en Den Haag te kopen. De reden is dat de huisjes van Arnhem net zo duur zijn als die van Ons Dorp (50 per huis), maar de opbrengst lijkt hoger. Dezelfde reden geldt voor Utrecht versus Haarlem (100 per huis) en Den Haag versus Grongingen (150 per huis). Het gebeurt bij ons vaak dat de Rotterdamse straten een uur lang onverkocht blijven, want die vindt iedereen te duur voor de opbrengst. Wij hebben trouwens een ouderwetse Monopoly, dus wij hebben wat minder nullen op onze briefjes, maar het idee is precies hetzelfde.

Mijn gevoel zegt dat mijn taktiek beter is dan die van mijn zoontje, maar is dat ook zo?

Mijn taktiek is vooral Arnhem, Utrecht en Den Haag te kopen. De reden is dat de huisjes van Arnhem net zo duur zijn als die van Ons Dorp (50 per huis), maar de opbrengst lijkt hoger. Dezelfde reden geldt voor Utrecht versus Haarlem (100 per huis) en Den Haag versus Grongingen (150 per huis). Het gebeurt bij ons vaak dat de Rotterdamse straten een uur lang onverkocht blijven, want die vindt iedereen te duur voor de opbrengst. Wij hebben trouwens een ouderwetse Monopoly, dus wij hebben wat minder nullen op onze briefjes, maar het idee is precies hetzelfde.

Mijn gevoel zegt dat mijn taktiek beter is dan die van mijn zoontje, maar is dat ook zo?

maandag 7 november 2016

De namen achter Recyclix

Vorige week heb ik de wiskunde bekeken van Recyclix, nu is het tijd voor de mensen achter Recyclix. Op internet zijn al veel analyses te vinden, zoals op affiliateunguru.com. Maar wat ik miste in deze analyse is of Recyclix banden heeft met de echte buitenwereld. Een recyclebedrijf kan namelijk niet op zichzelf draaien.

Het team

volgens de website van Recyclix:

"Our team consists of highly-qualified experts who boast wide industry experience as well as unique skills and knowledge. It’s thanks to their work, which is backed by the highest corporate and professional ethics standards, that we achieve excellent results within the shortest possible deadlines."

Jaja, blablabla, maar wie zijn deze mensen dan?

Uhm..tja, dat vertelt de website niet.

Het team

volgens de website van Recyclix:

"Our team consists of highly-qualified experts who boast wide industry experience as well as unique skills and knowledge. It’s thanks to their work, which is backed by the highest corporate and professional ethics standards, that we achieve excellent results within the shortest possible deadlines."

Jaja, blablabla, maar wie zijn deze mensen dan?

Uhm..tja, dat vertelt de website niet.

dinsdag 1 november 2016

Bijstorten na maximale bandbreedte?

Mom4life schreef onlangs dat haar spaarhypotheek de maximale bandbreedte al heeft bereikt, dus dat ze niet meer kan bijstorten. Dit hoeft niet altijd waar te zijn!

Stel je hebt een spaarhypotheek van 100.000 tegen 5% rente. Volgens mijn spaarhypotheektool mag je dan in het eerste jaar 8200 bijstorten (dan kom je eigenlijk op een bandbreedte van 10,01, maar het gaat even om het voorbeeld).

In dit voorbeeld is de totale premie in het eerste jaar E9110,- en de premie in de jaren erna E910,-. Grofweg een factor 10 dus.

Aangezien de maximale bandbreedte is bereikt, vormen deze twee bedragen de "piketpaaltjes" voor je hypotheek. Immers, het zal nooit meer mogelijk zijn om in een jaar meer dan E9110,- aan premie te betalen of minder dan E910,-.

Maar wat gebeurt er als je de hypotheek inkort? Stel je besluit om in jaar 5 de hypotheek in te korten naar 29 jaar. Op deze manier heb je minder tijd om het doelbedrag van E100.000,- te halen, dus zal de premie een beetje stijgen, in dit geval van E75,82 naar E85,45 per maand. Nu heb je weer ruimte om bij te storten! Zo kan je bijvoorbeeld in jaar 7 E1500 bijstorten, zodat de maandelijkse premie naar E76,33. Dit is nog steeds hoger dan het minimum van E75,82 per maand (E910 per jaar), dus zit je nog steeds veilig.

Bedenk wel dat dit een extreme situatie is. Als je een bandbreedte boven de 7 kiest, dan begeef je je volgens de meeste hypotheekverstrekkers op glad ijs, en moet je wat extra formulieren tekenen. In het bovenstaande geval zal het verstandiger zijn om meer dan 1 jaar van de looptijd af te halen, zodat je veel meer speelruimte hebt.

zie ook:

hypotheek voor dummies

Stel je hebt een spaarhypotheek van 100.000 tegen 5% rente. Volgens mijn spaarhypotheektool mag je dan in het eerste jaar 8200 bijstorten (dan kom je eigenlijk op een bandbreedte van 10,01, maar het gaat even om het voorbeeld).

In dit voorbeeld is de totale premie in het eerste jaar E9110,- en de premie in de jaren erna E910,-. Grofweg een factor 10 dus.

Aangezien de maximale bandbreedte is bereikt, vormen deze twee bedragen de "piketpaaltjes" voor je hypotheek. Immers, het zal nooit meer mogelijk zijn om in een jaar meer dan E9110,- aan premie te betalen of minder dan E910,-.

Maar wat gebeurt er als je de hypotheek inkort? Stel je besluit om in jaar 5 de hypotheek in te korten naar 29 jaar. Op deze manier heb je minder tijd om het doelbedrag van E100.000,- te halen, dus zal de premie een beetje stijgen, in dit geval van E75,82 naar E85,45 per maand. Nu heb je weer ruimte om bij te storten! Zo kan je bijvoorbeeld in jaar 7 E1500 bijstorten, zodat de maandelijkse premie naar E76,33. Dit is nog steeds hoger dan het minimum van E75,82 per maand (E910 per jaar), dus zit je nog steeds veilig.

Bedenk wel dat dit een extreme situatie is. Als je een bandbreedte boven de 7 kiest, dan begeef je je volgens de meeste hypotheekverstrekkers op glad ijs, en moet je wat extra formulieren tekenen. In het bovenstaande geval zal het verstandiger zijn om meer dan 1 jaar van de looptijd af te halen, zodat je veel meer speelruimte hebt.

zie ook:

hypotheek voor dummies

maandag 31 oktober 2016

De wiskunde achter Recyclix

Een tijdje terug vertelde ik dat Recyclix waarschijnlijk een piramidespel is, of een vorm van Ponzifraude. Hoewel ik het bedrijf ethisch verwerpelijk vind en er nooit een cent in zou investeren, vind ik hun rekenmodel intrigerend, dus heb ik besloten om de boel eens nader uit te zoeken.

Het verhaal van Recyclix.

Recyclix heeft verschillende fabrieken in Polen waar ze plastic recyclen. Als investeerder kan je plastic afval kopen en het laten verwerken in hun fabrieken. Na 5 weken verwerken is het afval maarliefst 3 keer zoveel waard geworden. Hier ontvang jij een percentage van. Ook is het mogelijk om aandelen te kopen in onderdelen van hun fabriek, zoals heftrucks, vermalers, wasserettes enz. Met deze aandelen verhoog je langzaam de hoeveelheid afval die je mag kopen en het rendement van elke verwerkingscyclus. Ten slotte kan je ook je afval weer verkopen, maar dat levert slechts een kwart van de investering op.

Het wiskundige verhaal erachter.

Het verhaal van Recyclix.

Recyclix heeft verschillende fabrieken in Polen waar ze plastic recyclen. Als investeerder kan je plastic afval kopen en het laten verwerken in hun fabrieken. Na 5 weken verwerken is het afval maarliefst 3 keer zoveel waard geworden. Hier ontvang jij een percentage van. Ook is het mogelijk om aandelen te kopen in onderdelen van hun fabriek, zoals heftrucks, vermalers, wasserettes enz. Met deze aandelen verhoog je langzaam de hoeveelheid afval die je mag kopen en het rendement van elke verwerkingscyclus. Ten slotte kan je ook je afval weer verkopen, maar dat levert slechts een kwart van de investering op.

Het wiskundige verhaal erachter.

vrijdag 21 oktober 2016

rentemiddelen: voors en tegens

Die rentemiddeling houdt me al de hele week bezig, maar mijn beeld begint wel steeds duidelijker te worden. Op het begin van de week had ik nog de volgende opties:

Optie 3 heb ik bekeken met behulp van ikbenfrits.nl. Op deze site kan je laten uitrekenen of het verstandig is om je hypotheek te laten oversluiten. Vaak is dit het goedkoopste, maar dan moet je huis niet onder water staan, dus dit feestje ging niet door.

Dan toch maar naar die rentemiddeling kijken?

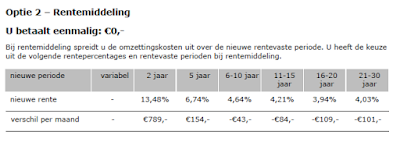

Het fijne van Aegon is dat ze de vrijheid hoelang we de rente opnieuw vast willen zetten. Voor ons ziet dat er als volgt uit:

Hoe langer je de rente opnieuw vastzet, hoe meer de boete verspreid kan worden, dus hoe lager de nieuwe rente. Als we de rente 2 jaar willen vastzetten zijn we 789,- per maand extra kwijt, slik...

Hoe langer je de rente opnieuw vastzet, hoe meer de boete verspreid kan worden, dus hoe lager de nieuwe rente. Als we de rente 2 jaar willen vastzetten zijn we 789,- per maand extra kwijt, slik...

Van de andere kant geldt: hoe langer de rentevaste periode, hoe hoger de marktrente. Het gevolg is dat bij 21-30 jaar de rente weer ietsje hoger is.

Kortom: een hoop vrijheden, maar voor ons zijn er eigenlijk maar drie opties:

Daarnaast kan ik de middelste en de laatste opties met elkaar vergelijken. Ik kan dus kiezen uit 24 jaar lang 101,- bruto besparing, of 9 jaar lang 43,- besparing. Om de middelste optie te laten winnen, zou de rente na 9 jaar op minder dan 3.66% uitkomen. Ik acht het niet onwaarschijnlijk dat de rente na 9 jaar lager dan 3.66% staat, maar van de andere kant, waarom zou ik het risico nemen?

Ik neig naar de laatste optie, die biedt de meeste zekerheid.

zie ook:

Rentemiddeling bij Aegon

- gewoon langzaam aflossen

- enkele jaren sparen zodat ik de boete kan betalen om de rentevaste periode open te breken.

- hypotheek oversluiten

- rentemiddelen

Optie 3 heb ik bekeken met behulp van ikbenfrits.nl. Op deze site kan je laten uitrekenen of het verstandig is om je hypotheek te laten oversluiten. Vaak is dit het goedkoopste, maar dan moet je huis niet onder water staan, dus dit feestje ging niet door.

Dan toch maar naar die rentemiddeling kijken?

Het fijne van Aegon is dat ze de vrijheid hoelang we de rente opnieuw vast willen zetten. Voor ons ziet dat er als volgt uit:

Van de andere kant geldt: hoe langer de rentevaste periode, hoe hoger de marktrente. Het gevolg is dat bij 21-30 jaar de rente weer ietsje hoger is.

Kortom: een hoop vrijheden, maar voor ons zijn er eigenlijk maar drie opties:

- we zetten de rente voor ons zo kort mogelijk vast. Dit betekent 5 jaar vast voor 154,- bruto per maand extra. Als we dit doen, dan gaan we er van uit dat de rente over 5 jaar nog steeds heel laag is.

- we zetten de rente gewoon weer 9 jaar vast. Op deze manier loopt de rentevaste periode precies op hetzelfde moment af ten opzichte van nu. Op deze manier speculeren we niet met de rente, en besparen we maandelijks 43,- bruto. Dit scenario is altijd beter dan gewoon aflossen!

- we zetten de rente voor de resterende 24 jaar vast. Op deze manier hebben we de garantie dat we de komende 9 jaar 101,- bruto per maand besparen, en weten we dat we de overige 15 jaar geen belachelijk hoge rentes hoeven te betalen. 4.03% procent is niet geweldig, maar bedenk dat dit historisch gezien een geweldig laag percentage is. Ook moeten we beseffen dat een groot deel van dit percentage uit boete bestaat. Als we de boel openbreken, dan moeten we die boete hoe dan ook betalen. Van de andere kant: toen we de hypotheek afsloten, was de rente ook historisch laag...

Daarnaast kan ik de middelste en de laatste opties met elkaar vergelijken. Ik kan dus kiezen uit 24 jaar lang 101,- bruto besparing, of 9 jaar lang 43,- besparing. Om de middelste optie te laten winnen, zou de rente na 9 jaar op minder dan 3.66% uitkomen. Ik acht het niet onwaarschijnlijk dat de rente na 9 jaar lager dan 3.66% staat, maar van de andere kant, waarom zou ik het risico nemen?

Ik neig naar de laatste optie, die biedt de meeste zekerheid.

zie ook:

Rentemiddeling bij Aegon

zondag 16 oktober 2016

Rentemiddeling bij Aegon

Ik heb me nog nooit verdiept in rentemiddeling, omdat Aegon dit niet aanbood. Maar opeens lees ik dat Aegon dit vanaf 1 oktober mogelijk heeft gemaakt. Sterker nog, ze hebben hun berekening redelijk transparant op het internet staan, zie hier.

Ik wilde meteen een tooltje gaan bouwen die mijn nieuwe rente kon berekenen, tot dat ik er achter kwam dat Aegon me voor is: op mijnaegon kan je direct je nieuwe rente laten berekenen.

In het kort komt het er op neer: ik kan mijn rente laten zakken van 5.1% naar ongeveer 4.2%. Dit levert me netto ongeveer 50,- per maand op, terwijl de rentemiddeling eenmalig 200,- aan administratie kost. Dit is bijna net zoveel als ik in de afgelopen 3 jaar de premie heb laten zakken! Het klinkt dus aanlokkelijk, maar ik ben nogal in dubio. Bij aflossen of bijstorten is de winstverwachting behoorlijk nauwkeurig. Bij rentemiddeling komt nogal wat speculatie kijken. Zo mag je zelf bepalen hoe lang de je rente hierna vast gaat zetten. (de nieuwe rente is afhankelijk van de nieuw rentevaste periode).

zie ook:

bereken de boete bij rentevaste periode openbreken

rentevaste periode openbreken: wat is de winstverwachting?

Ik wilde meteen een tooltje gaan bouwen die mijn nieuwe rente kon berekenen, tot dat ik er achter kwam dat Aegon me voor is: op mijnaegon kan je direct je nieuwe rente laten berekenen.

In het kort komt het er op neer: ik kan mijn rente laten zakken van 5.1% naar ongeveer 4.2%. Dit levert me netto ongeveer 50,- per maand op, terwijl de rentemiddeling eenmalig 200,- aan administratie kost. Dit is bijna net zoveel als ik in de afgelopen 3 jaar de premie heb laten zakken! Het klinkt dus aanlokkelijk, maar ik ben nogal in dubio. Bij aflossen of bijstorten is de winstverwachting behoorlijk nauwkeurig. Bij rentemiddeling komt nogal wat speculatie kijken. Zo mag je zelf bepalen hoe lang de je rente hierna vast gaat zetten. (de nieuwe rente is afhankelijk van de nieuw rentevaste periode).

- kan ik niet beter wachten tot ik de boete kan betalen, zodat ik naar een rente van ongeveer 2% kan gaan? Helaas is de boete rond de 20.000,-, dus het zal even duren voordat we dit kunnen ophoesten. Tegen de tijd dat we dat geld hebben is de rente misscien al weer gestegen.

- Ik kan maar 1 keer een rentemiddeling uitvoeren. Maar stel dat de rente nog verder gaat veranderen?

- onze rentevaste periode is nog 9 jaar. Ik vind het moeilijk om zover vooruit te denken. Over 9 jaar zijn mijn ouders bijna 80. De kans is aanwezig dat ze tgen die tijd kleiner gaan wonen en een groot bedrag schenken.

- kan ik niet beter onze hele aflossingsvrije hypotheek om laten zetten?

zie ook:

bereken de boete bij rentevaste periode openbreken

rentevaste periode openbreken: wat is de winstverwachting?

maandag 10 oktober 2016

Meelwormenburger wordt steeds lekkerder!

Langzaamaan beginen mijn meelwormen experimenten steeds meer een culinaire vorm aan te nemen. De voorgaande expimenten waren vaak er droog, maar deze meelwormenkaasburger smaakt echt goed!

Het recept? Zeer eenvoudig: neem wat stukken van de goedkoopst mogelijke kaas en -uiteraard- meelwormen.

Het recept? Zeer eenvoudig: neem wat stukken van de goedkoopst mogelijke kaas en -uiteraard- meelwormen.

Laat de blender net zolang gieren totdat er een egale brij ontstaat:

Laat de blender net zolang gieren totdat er een egale brij ontstaat:

De boel bij elkaar kneden, paneren, bakken en klaar! Zowel mijn vrouw als mijn moeder waren enthousiast!

De boel bij elkaar kneden, paneren, bakken en klaar! Zowel mijn vrouw als mijn moeder waren enthousiast!

zie ook:

alle meelwormenverhalen

andere doe het zelf projecten

zie ook:

alle meelwormenverhalen

andere doe het zelf projecten

maandag 26 september 2016

Is vermogensrendementsheffing eerlijk?

Elke keer als de vermogensrendementsheffing in het nieuws komt, dan staat internet weer vol met reacties met "spaartaks", "rijke mensen pesten", "na de inkomensbelasting voor de tweede keer genaaid". Hoe eerlijk is vermogensrendementsheffing?

Belasting om arbeid, consumptie of kapitaal?

De overheid int verschillende soorten belastingen Die zijn grofweg in te delen als:

Belasting om arbeid, consumptie of kapitaal?

De overheid int verschillende soorten belastingen Die zijn grofweg in te delen als:

- belasting op consumptie (BTW, accijnzen)

- belasting op arbeid (inkomensbelasting)

- belasting op kapitaal (vennootschapsbelasting, vermogensrendementsheffing)

maandag 12 september 2016

Basisinkomen een utopie?

De discussie over basisinkomen blijft om de haverklap weer opborrelen. Wat zou het mooi zijn als niemand meer geldzorgen had, iedereen exact deed wat hij deed, en er nauwelijks bureaucratie zou zijn. Het lijkt wel op de Star Trek utopie: in die toekomst bestaat er geen geld meer en hoor ik nooit dat er iemand een saaie kantoorbaan heeft.

De discussies die ik op internet lees stellen het meestal ook zwart-wit: of basisinkomen is onbetaalbaar en de economie versloft, of basisinkomen zou geweldig zijn. Om het tweede aan te tonen zijn er enkele experimenten gestart, zoals het crowdfundingproject in Nederland, waarbij steeds een individu een basisinkomen krijgt, tot het experiment in Finland, waar ze met 2000 werkzoekenden gaan onderzoeken of een verminderde regeldruk tot meer banen leidt.

Leuke experimenten, maar wat willen we met deze experimenten bereiken? Stel dat het blijkt dat deze mensen met basisinkomen hun leven goed besteden, kunnen we dan het basisinkomen meteen uitrollen op de rest van de bevolking? Hebben we dan bewezen dat het basisinkomen betaalbaar is? Ik denk van niet.

Wat kunnen we beter doen? Laten we langzaam richting een basisinkomen kruipen, en er de meeste voordelen uit zien te halen. Voorbeeld:

De discussies die ik op internet lees stellen het meestal ook zwart-wit: of basisinkomen is onbetaalbaar en de economie versloft, of basisinkomen zou geweldig zijn. Om het tweede aan te tonen zijn er enkele experimenten gestart, zoals het crowdfundingproject in Nederland, waarbij steeds een individu een basisinkomen krijgt, tot het experiment in Finland, waar ze met 2000 werkzoekenden gaan onderzoeken of een verminderde regeldruk tot meer banen leidt.

Leuke experimenten, maar wat willen we met deze experimenten bereiken? Stel dat het blijkt dat deze mensen met basisinkomen hun leven goed besteden, kunnen we dan het basisinkomen meteen uitrollen op de rest van de bevolking? Hebben we dan bewezen dat het basisinkomen betaalbaar is? Ik denk van niet.

Wat kunnen we beter doen? Laten we langzaam richting een basisinkomen kruipen, en er de meeste voordelen uit zien te halen. Voorbeeld:

- Begin met het collectiviseren van de ziektekosten. We zijn allemaal verplicht om ons te verzekeren tegen ziekten, dus dit kunnen we net zo goed collectief doen. Gevolg: veel minder bureaucratie, nutteloze reclames van zorgverzekeraars, minder wanbetalers en de zorgtoeslag kan verdwijnen.

- Draai heel veel betuttelende regeltjes terug rond mensen in de WW of in de bijstand. Scheelt een hoop regeldruk.

- Draai de AOW leeftijd weer terug naar 65; mensen boven de 60 hebben geen sollicitatieplicht meer. Zo ontstaan er meer banen voor jongeren, en kunnen die 60 plussers op hun kleinkinderen passen.

- Voer een kortere werkweek in. Laat mensen maar 6 uur per dag werken, of slechts 4 dagen in de week. Er zijn al genoeg experimenten hiermee gedaan in Zweden, met succes. Op deze manier zijn mensen relatief effectiever, en hebben meer vrije tijd.

- Haal de bezem door de inkomensbelasting: gooi de kinderbijslag, de algemene heffingskorting, de arbeidskorting en de AOW op een hoop, en maak er het eerste leeftijdsafhankelijke basisinkomen van! Dit kost behoorlijk wat geld, want normaal gesproken krijgen grootverdieners en werklozen geen heffingskorting en arbeidskorting. Maar dit kan gecompenseerd worden door de uitkeringen iets lager te maken en de belasting op het toptarief iets hoger.

- Vanaf nu kunnen we het basisinkomen steeds een beetje laten stijgen, bijvoorbeeld als eerste voor 50-plussers. Dit stimuleert deze mensen om te stoppen met werken, zodat er banen vrij komen voor anderen.

Of we het utopie van het basisinkomen bereiken is de vraag. Maar met bovenstaande mindset wordt het financiële leven aanzienlijk prettiger.

Maar wat doen de overheid? Precies het tegenovergestelde! Ze maken het belastingstelsel onnodig ingewikkeld, met inkomensafhankelijke heffingskortingen, zorgtoeslagen en regeldruk voor werkelozen.

Dus laten we ophouden om te praten over extreme utopieën en gewoon onze neuzen de juiste kant opzetten!

zie ook:

maandag 29 augustus 2016

Uitvaart duurder dan mijn bruiloft? Over mijn lijk!

"een begrafenis kost wel 5 tot 10 duizend euro, veel mensen zijn daar niet bewust van". Dit credo wordt herhaald op elke website van uitvaartverzekeraars. Maar is het niet van de zotte dat de meest treurige dag van je leven duurder is dan een van de meeste feestlijke dagen, namelijk je bruiloft? Natuurlijk is het moeilijk te vergelijken. Wij hebben onze bruiloft in de tuin van mijn schoonouders gehouden, en veel vrienden en familieleden hebben wekenlang geholpen om er een fantastisch feest van te maken.

Een sterftegeval kondigt zich vaak veel minder lang aan. Daarna moet een uitvaart binnen een paar dagen plaatsvinden. Bovendien hebben de achterblijvers wel wat meer aan hun hoofd dan het zelf timmeren van een kist of het schikken van bloemen.

Een sterftegeval kondigt zich vaak veel minder lang aan. Daarna moet een uitvaart binnen een paar dagen plaatsvinden. Bovendien hebben de achterblijvers wel wat meer aan hun hoofd dan het zelf timmeren van een kist of het schikken van bloemen.

maandag 8 augustus 2016

Enkele willekeurige blogger tips

Hieronder staan niet de top 10 beste blogtips, maar gewoon enkele dingen die mij opvallen, die ik vaak doe, of dingen die ik gewoon even wil delen.

Geef je blog een gezicht

Wil je opvallen tussen alle standaard Wordpress en Blogger logootjes? Maak dan een eigen logo van rond de 100x100 pixels, en voeg het toe als profielfoto (rechtsboven in het onderstaande plaatje) en als favicon (in het midden van onderstaande plaatje):

Cookiewaarschuwing verwijderen

Sinds een jaar is het verplicht om te waarschuwen indien een website cookies gebruikt. Dit is een klassiek voorbeeld van een europese wet: de wet doet meer kwaad dan hij oplost. De meeste cookiewaarschuwingen maken zelf ook een cookie aan!Wil je van dit irritante gedoe af? Volg de stappen van dit artikel.

Links

Commentaar geven op andere blogs is een mooie manier om mensen te interesseren voor je eigen blog. Om deze manier nog effectiever te maken, is het mogelijk om links toe te voegen in het commentaar. Deze mogelijkheid wordt niet openlijk ondersteunt (er zitten geen handige knoppen om een link aan te maken), maar je kunt gewoon html code in je commentaar typen. Wees gerust, dit is niet eng! Om een link te maken typ je:<a href="blognaam.blogspot.nl/artikel">tekst die blauw oplicht</a>

Let op! de aanhalingstekens moeten er ook bijstaan!

Voorbeeld: de html code:

Levert op:

Levert op: terug naar web 1.0!

Ga hier wel tactisch mee om, zodat het geen spam wordt. Voeg dus alleen een link toe als je een artikel hebt geschreven dat aansluit op het artikel waarop je reageert.

Overigens worden deze links door zoekmachines genegeerd, dus daar hoef je het niet voor te doen.

Gebruik van plaatjes

Ik probeer veel plaatjes te geburiken, omdat ze veel meer zeggen dan duizend woorden. Ik probeer wel op de volgende dingen te letten:- Heeft het plaatje echt meerwaarde?

Als je iets verteld over het onder water staan van je huis, heeft het dan echt zin om een plaatje van een huis in een vissekom te plaatsen? - Het eerste plaatje is het belangrijkste!

Het eerste plaatje is niet alleen de blikvanger; vaak wordt dit plaatje gebruikt als thumbnail bij blogrolls, bloglists enzovoorts. Als ik iets post over een klusproject, dan begin ik dus altijd met een plaatje van het eindresultaat, want dit plaatje wordt dan overal overgenomen. Een ander ding om op te letten: smileys worden ook vaak beschouwd als plaatjes. Als het eerste plaatje een smiley is, dan verschijnt er dus een gigantische smiley bij je bericht in blogrolls! - AuteursrechtenOp internet is het gemeengoed om schaamteloos van elkaar te jatten. Maar dit kan je duur komen te staan. Er zijn mensen die mooie foto's op internet posten in de hoop dat bloggers ze gaan gebruiken voor hun eigen website, om vervolgens deze bloggers aan te klagen. Wil je veilig zitten? Neem dan de plaatjes van wikipedia, daar zitten geen auteursrechten op. Vermeld wel een link naar wikipedia. Of nog beter: maak gewoon je eigen plaatjes!

Help! Russen hacken mijn website!

In de statistieken van blogger zie je soms dat het merendeel van de bezoekers uit Rusland komt. Proberen ze je site te hacken, of zijn er zoveel Nederlandstaligen in Rusland? Meestal betekent dit dat Russische zoekmachines aan het indexeren zijn. Laat ze maar rustig doorsnuffelen, het kan weinig kwaad.Maak mensen wegwijs op je blog

Blogs hebben heel veel manieren om oude artikelen gemakkelijk terug te zoeken. Zo kun je een zoekwidget installeren (zie aan de rechterkant), en je kunt de geschiedenis van het blog aan de zijkant laten zien. Persoonlijk vind ik labels het gemakkelijkste werken. Hang aan elk artikel labels, zodat iedereen gemakkelijk artikelen van hetzelfde thema kan terugvinden. Ik kan me best voorstellen dat iemand bijvoorbeeld mijn berichten over meelwormen over wil slaan, en alleen de spaarhypotheekberichten wil lezen.Ben je nooit aan labels begonnen? Ga er een avondje voor zitten en voorzie elk artikel van een of meerdere labels. Zo blijven mensen veel langer hangen.

zie ook:terug naar web 1.0!

hoe kom je van die vervelende cookiewaarschuwingen af?

maandag 1 augustus 2016

Spaarhypotheek met bandbreedte van 11!

De spaarhypotheek is geen gemakkelijke hypotheekconstructie, maar wel een lucratieve. Er wordt optimaal gebruik gemaakt van de hypotheekrenteaftrek, terwijl je wel optimaal profiteert van de spaarrente van de spaarhypotheek. Maar je moet er wel voor zorgen dat de bandbreedte van 10 niet overschreden worden.

Hoe zat het ook alweer met die bandbreedte? Neem het jaar waarin je het meeste geld in de spaarhypotheek pompt, en het jaar waar je het minste erin pompt. De verhouding tussen deze bedragen mag niet groter dan 10 zijn.

Voor uitgebreide uitleg, zie hier.

Wil je zelf wat experimenteren met bandbreedte, probeer deze tool.

Toch zijn er enkele kleine lettertjes in de wet die wat extra flexibiliteit geven. In enkele uitzonderlijke gevallen is het toegestaan dat bandbreedte van 10 mag worden overschreden, tot maximaal 11!

Bandbreedte van 11? Hoe kan dit?

De spaarhypotheek is blijkbaar zo ingewikkeld dat veel hypotheekadviseurs het ook niet helemaal begrijpen. In het verleden is het dus vaak misgegaan. Zo gebeurde het wel eens dat mensen het advies kregen om een bedrag bij te storten dat precies 10 keer de resterende jaarlijkse inleg was. Ze vergaten dan dat in het huidige jaar ook inleg betaald moet worden, waardoor ze dus op 11 uitkomen. Het onderstaande plaatje geeft het schematisch meer. In dit geval probeert men in het derde jaar 10 keer zoveel extra in te leggen als de resterende jaarlijkse inleg, mar men vergeet de gewone inleg:

Als men er een jaar telaat achter kwam, was het kwaad al geschied. In het plaatje is in jaar 7 geprobeerd om de schade te herstellen door de hypotheek in te korten, maar de bandbreedte van 11 blijft. Kortom, er is een onherstelbare schade, dat een probleem opleverd voor de hypotheekrenteaftrek.

Om deze rede heeft de staatssecretaris besloten dat een bandbreedte van 11 wordt toegestaan, maar alleen als het om een incidentele fout gaat, en dat er voor de rest aan alle eisen wordt gedaan.

Tja, zul je denken, als de hypotheekadviseurs het verkeerd doen, hoe kan je verwachten dat gewone consumenten het beter doen? Ik denk dat de consument ondertussen de spaarhypotheek beter begrijpt dan de hypotheekadviseur!

bron: financieel actief

Hoe zat het ook alweer met die bandbreedte? Neem het jaar waarin je het meeste geld in de spaarhypotheek pompt, en het jaar waar je het minste erin pompt. De verhouding tussen deze bedragen mag niet groter dan 10 zijn.

Voor uitgebreide uitleg, zie hier.

Wil je zelf wat experimenteren met bandbreedte, probeer deze tool.

Toch zijn er enkele kleine lettertjes in de wet die wat extra flexibiliteit geven. In enkele uitzonderlijke gevallen is het toegestaan dat bandbreedte van 10 mag worden overschreden, tot maximaal 11!

Bandbreedte van 11? Hoe kan dit?

De spaarhypotheek is blijkbaar zo ingewikkeld dat veel hypotheekadviseurs het ook niet helemaal begrijpen. In het verleden is het dus vaak misgegaan. Zo gebeurde het wel eens dat mensen het advies kregen om een bedrag bij te storten dat precies 10 keer de resterende jaarlijkse inleg was. Ze vergaten dan dat in het huidige jaar ook inleg betaald moet worden, waardoor ze dus op 11 uitkomen. Het onderstaande plaatje geeft het schematisch meer. In dit geval probeert men in het derde jaar 10 keer zoveel extra in te leggen als de resterende jaarlijkse inleg, mar men vergeet de gewone inleg:

Als men er een jaar telaat achter kwam, was het kwaad al geschied. In het plaatje is in jaar 7 geprobeerd om de schade te herstellen door de hypotheek in te korten, maar de bandbreedte van 11 blijft. Kortom, er is een onherstelbare schade, dat een probleem opleverd voor de hypotheekrenteaftrek.

Om deze rede heeft de staatssecretaris besloten dat een bandbreedte van 11 wordt toegestaan, maar alleen als het om een incidentele fout gaat, en dat er voor de rest aan alle eisen wordt gedaan.

Tja, zul je denken, als de hypotheekadviseurs het verkeerd doen, hoe kan je verwachten dat gewone consumenten het beter doen? Ik denk dat de consument ondertussen de spaarhypotheek beter begrijpt dan de hypotheekadviseur!

bron: financieel actief

maandag 25 juli 2016

Dakraam gerepareerd

Ik hou er (gelukkig) van om hobbyprojecten niet eeuwig te laten voortduren. Na de hagelstorm van vorige maand wilde ik alles zo snel mogelijk weer regendicht hebben. Vorige week heb ik al ons afdak gerepareerd, nu was het tijd voor het laatste klusje: het dakraam vervangen:

Nouja, eenvoudig.... Ik was bijna klaar toen ik per ongeluk mijn schoevedraaier in de goot liet vallen...

Nouja, eenvoudig.... Ik was bijna klaar toen ik per ongeluk mijn schoevedraaier in de goot liet vallen...

Ik had absoluut geen zin meer om het dak op te gaan, zeker niet om helemaal naar de onderste rand te klimmen. Maar aan deze kant zit het afdak, dus deze goot is moeilijk te bereiken met een ladder. Gelukkig kan ik de panelen van het afdak eenvoudig wegschuiven:

En zo slapen wij weer onder een dicht dak, exact een maand na de hagelstorm! Aan de binnenkant moet ik nog het een en het ander aftimmeren, en ik moet nog een fikse rekening indienen bij de verzekering. En dan is de hagelbui helemaal verleden tijd.

En zo slapen wij weer onder een dicht dak, exact een maand na de hagelstorm! Aan de binnenkant moet ik nog het een en het ander aftimmeren, en ik moet nog een fikse rekening indienen bij de verzekering. En dan is de hagelbui helemaal verleden tijd.

Zie ook:

hagelschade

zolderwand

andere doe het zelf projecten

Ik had natuurlijk mijn dakraam alleen kunnen vervangen, maar we hebben deze kans genomen om het raam twee keer zo groot te maken. Links staat het nieuwe raam, rechts het oude raam:

Het oude raam was 2x2 pans groot, het nieuwe is 3 x 3 pans groot. Dit betekende wel dat ik enkele planken uit het dak moest zagen. Eerlijk gezegd vond ik dat best cool, om gewoon met een zaag op ons dagbeschot in te liggen hakken:-).

We hebben weer gekozen voor een dakraam dat meegevormd is met de pannen, zodat het installeren kinderlijk eenvoudig is. Je hebt geen lood nodig aan de randen, en er hoeven ook geen dakpannen doormidden geslepen te worden. Het enige wat je moet doen is het raam tussen de pannen schuiven en vastschroeven:

Ik had absoluut geen zin meer om het dak op te gaan, zeker niet om helemaal naar de onderste rand te klimmen. Maar aan deze kant zit het afdak, dus deze goot is moeilijk te bereiken met een ladder. Gelukkig kan ik de panelen van het afdak eenvoudig wegschuiven:

Zie ook:

hagelschade

zolderwand

andere doe het zelf projecten

woensdag 13 juli 2016

Meelwormen pizza!

Wij eten thuis best vaak pizza. Maar ik begin steeds meer afschuw te hebben van die vette zoute afbakpizza's. Dus als ik effe tijd heb, maak ik het pizzadeeg zelf. Het grote voordeel is dat iedereen zelf kan bepalen welke ingredienten er op komen. Deze week koos ik voor: meelwormen pizza!

Ik vind het nu al het meest geslaagde meelwormengerecht: het kost namelijk totaal geen extra moeite (gewoon een eetlepel meelwormen over de pizza strooien), en de smaak was prima!

Ondertussen zijn onze kuikentjes al weer een stuk ouder, en kunnen ze meelwormen eten zonder dat ze zich kunnen verslikken:

Ik vind het nu al het meest geslaagde meelwormengerecht: het kost namelijk totaal geen extra moeite (gewoon een eetlepel meelwormen over de pizza strooien), en de smaak was prima!

{kind=link}

Ondertussen zijn onze kuikentjes al weer een stuk ouder, en kunnen ze meelwormen eten zonder dat ze zich kunnen verslikken:

Zie ook:

vrijdag 8 juli 2016

Natuurlijke muurisolatie

De meest dringende hagelschade van afgelopen week hebben we gerepareerd; voor de minder dringende zaken is het wachten op de verzekering.

Ondertussen wilde ik met iets anders bezig zijn dan alleen maar schade herstellen, dus hebben we besloten om de voortuin op te leuken. We lopen al heel lang met het idee om leibomen te plaatsen in de voortuin. Deze bomen kleden het huis mooi aan en trekken veel vogels aan. Bovendien is er veel open ruimte voor ons huis, zodat de koude wind vrij langs onze gevel raast. Leibomen houden de wind van de gevel, dus geven ze een mooie natuurlijke manier van isoleren (alhoewel het effect nauwelijks meetbaar zal zijn).

De andere rede dat we de boompjes nu kopen is dat een tuincentrum leegverkoop heeft. Daardoor worden de boompjes heel betaalbaar (40,- per stuk), en ik vond het ook prettig dat er weinig keus was. Er zijn namelijk heel veel soorten bomen die je kunt leiden, allemaar met hun voors en tegens. Nu was de keuze simpel: dit was de enige soort waar 3 boompjes beschikbaar waren:

Het zijn Photinia's. Deze boom heeft roodachtige bladeren die niet vallen in de herfst. Dit jaar mogen ze herstellen van de verplanting; het volgend jaar ga ik een frame maken om de takken te leiden.

Het zijn Photinia's. Deze boom heeft roodachtige bladeren die niet vallen in de herfst. Dit jaar mogen ze herstellen van de verplanting; het volgend jaar ga ik een frame maken om de takken te leiden.

De plantenbakken die ik vorig jaar heb gemaakt bleken teveel ruimte in beslag te nemen op de oprit, dus die hebben we naar de voortuin verplaatst. Nu staan er vooral kruiden en muntthee in.

Om het geheel compleet te maken hebben we ook een lei-perenboom gekocht voor aan de zijkant. Ik heb die boom bewust zo ver mogelijk naar voren gezet voor het geval dat we in de toekomst een carport zouden willen.

Zo, dat fleurt de boel weer op!

zie ook:

pimp je huis!

Ondertussen wilde ik met iets anders bezig zijn dan alleen maar schade herstellen, dus hebben we besloten om de voortuin op te leuken. We lopen al heel lang met het idee om leibomen te plaatsen in de voortuin. Deze bomen kleden het huis mooi aan en trekken veel vogels aan. Bovendien is er veel open ruimte voor ons huis, zodat de koude wind vrij langs onze gevel raast. Leibomen houden de wind van de gevel, dus geven ze een mooie natuurlijke manier van isoleren (alhoewel het effect nauwelijks meetbaar zal zijn).

De andere rede dat we de boompjes nu kopen is dat een tuincentrum leegverkoop heeft. Daardoor worden de boompjes heel betaalbaar (40,- per stuk), en ik vond het ook prettig dat er weinig keus was. Er zijn namelijk heel veel soorten bomen die je kunt leiden, allemaar met hun voors en tegens. Nu was de keuze simpel: dit was de enige soort waar 3 boompjes beschikbaar waren:

De plantenbakken die ik vorig jaar heb gemaakt bleken teveel ruimte in beslag te nemen op de oprit, dus die hebben we naar de voortuin verplaatst. Nu staan er vooral kruiden en muntthee in.

Om het geheel compleet te maken hebben we ook een lei-perenboom gekocht voor aan de zijkant. Ik heb die boom bewust zo ver mogelijk naar voren gezet voor het geval dat we in de toekomst een carport zouden willen.

Zo, dat fleurt de boel weer op!

zie ook:

pimp je huis!

vrijdag 1 juli 2016

Resultaten eerste helft 2016

Het is al weer een half jaar geleden dat ik onze saving rate en andere getallen besprak. Tijd voor een halfjaarlijkse update.

Saving rate (besparing/inkomen)

De jaarlijkse gemiddelde savings rate weten we nu al anderhalf jaar boven de 20% te houden. Vorige jaar waren er een paar dipjes, maar de afgelopen tijd zitten we meestal rond de 30%. Hopelijk kunnen we de grafiek constructief bij of boven de 30% houden. Een procent meer saving rate verkort onze tijd tot pensioen met ongeveer 1 jaar. Een mooi vooruitzicht!

De jaarlijkse gemiddelde savings rate weten we nu al anderhalf jaar boven de 20% te houden. Vorige jaar waren er een paar dipjes, maar de afgelopen tijd zitten we meestal rond de 30%. Hopelijk kunnen we de grafiek constructief bij of boven de 30% houden. Een procent meer saving rate verkort onze tijd tot pensioen met ongeveer 1 jaar. Een mooi vooruitzicht!

Eigen vermogen (eigen vermogen/inkomsten)

De afgelopen jaren was het dweilen met de kraan open; we losten veel af, maar ons huis werd steeds minder waard. Daardoor bleef ons eigen vermogen zakken. Dit jaar is de WOZ waarde gelijk gebleven, waardoor ons vermogen eindelijk begint toe te nemen. De gekke piek van afgelopen maand werd niet veroorzaakt door een grote toename van vermogen, maar doordat we die maand veel inkomsten hadden: vakantiegeld en belastingteruggave. Deze piek zie je trouwens elk jaar rond deze tijd. Het gevolg is dat deze grafiek erg grillig is, en dus kan je beter naar de jaargemiddelden kijken (de rode lijn). En die lijn lijkt nu eindelijk een onomkeerbare opmars gemaakt te hebben.

De afgelopen jaren was het dweilen met de kraan open; we losten veel af, maar ons huis werd steeds minder waard. Daardoor bleef ons eigen vermogen zakken. Dit jaar is de WOZ waarde gelijk gebleven, waardoor ons vermogen eindelijk begint toe te nemen. De gekke piek van afgelopen maand werd niet veroorzaakt door een grote toename van vermogen, maar doordat we die maand veel inkomsten hadden: vakantiegeld en belastingteruggave. Deze piek zie je trouwens elk jaar rond deze tijd. Het gevolg is dat deze grafiek erg grillig is, en dus kan je beter naar de jaargemiddelden kijken (de rode lijn). En die lijn lijkt nu eindelijk een onomkeerbare opmars gemaakt te hebben.

Financiele onafhankelijkheid: passief inkomen (passief inkomen/uitgaven)

Deze grafiek wordt vooral bepaald door de rente van de spaarhypotheek, kinderbijslag en schenkingen.

Deze grafiek wordt vooral bepaald door de rente van de spaarhypotheek, kinderbijslag en schenkingen.

Doordat ons zoontje 6 is geworden, is de kinderbijslag hoger geworden. Hierdoor is het piekje dat elk kwartaal te zien is een beetje hoger geworden. De rest van de stijging is veroorzaakt door bijstortingen op de spaarhypotheek en het sneeuwbaleffect daarvan. We hebben dit jaar geen grote schenking mogen ontvangen (zoals in januari 2015). Je kunt je trouwens afvragen of je wel financieel onafhankelijk bent als je van schenkingen afhankelijk bent.

Rond het eind van het jaar zou gemiddeld 10% van onze uitgaven gedekt kunnen worden met passieve inkomsten. Het lijkt nog een lange weg naar financiele onafhankelijkheid, maar de grafiek stijgt steeds harder.

zie ook:

Bereken je saving rate

Bereken je eigen vermogen

Bereken je financiele onafhankelijkheid

Saving rate (besparing/inkomen)

Eigen vermogen (eigen vermogen/inkomsten)

Financiele onafhankelijkheid: passief inkomen (passief inkomen/uitgaven)

Doordat ons zoontje 6 is geworden, is de kinderbijslag hoger geworden. Hierdoor is het piekje dat elk kwartaal te zien is een beetje hoger geworden. De rest van de stijging is veroorzaakt door bijstortingen op de spaarhypotheek en het sneeuwbaleffect daarvan. We hebben dit jaar geen grote schenking mogen ontvangen (zoals in januari 2015). Je kunt je trouwens afvragen of je wel financieel onafhankelijk bent als je van schenkingen afhankelijk bent.

Rond het eind van het jaar zou gemiddeld 10% van onze uitgaven gedekt kunnen worden met passieve inkomsten. Het lijkt nog een lange weg naar financiele onafhankelijkheid, maar de grafiek stijgt steeds harder.

zie ook:

Bereken je saving rate

Bereken je eigen vermogen

Bereken je financiele onafhankelijkheid

woensdag 15 juni 2016

Spaarhypotheek ingekort!

Enkele weken geleden schreef ik dat we volgens onze hypotheekverstrekker tegen onze bandbreedte aanzaten, dus dat onze spaarhypotheek eerst ingekort diende te worden. Door E2700,- bij te storten wordt de spaarhypotheek met een jaar ingekort naar 29 jaar. Bovendien gaat onze premie met E7.06 omlaag. Wat betekent dit in praktijk?

woensdag 8 juni 2016

Feet, miles, gallons, aaaghh!

Deze week ben ik voor werk in de Verenigde Staten, net als twee jaar geleden. Hoewel ik hier voor de tweede keer ben en hoewel ik me goed voorbereid heb met het boek "Amerikanen zijn niet gek" van Charles Groenhuijsen, blijf ik me verbazen over een hoop dingen.

Omgang met elkaar

Ik ben altijd verbaasd geweest over de uitbundige omgangsvorm hier: "how aaare you? Oh great!". Ik vond het oppervlakkig en inhoudsloos. Nu begin ik er langzaam de voordelen van te zien. Wat is er mis mee om vrolijk naar elkaar te zijn? Gisteren had ik me per ongeluk buitengesloten uit mijn hotelkamer. Toen ik dit schoorvoetend bij de receptie ging melden, reageerde de dame aan de balie "oh great!" en gaf me een nieuwe sleutel. Dit was geen sarcastische "oh great!", maar een "oh great! fijn dat ik je kan helpen". Beter dan dat norse gedoe in Nederland!

Verder valt het op dat iedereen met elkaar praat. Zelfs cassieres maken een praatje met de klanten.

Techniek

Veel technische ontwikkelingen vonden hun oorsprong in Amerika. Denk maar aan electriciteit, computers en internet. Maar met het gebruik van van deze technieken zie je vaak dat ze achterliggen. Veel websites van winkels stammen direct uit de jaren 90, met veel tekst en weinig plaatjes. Ook valt het op dat de telefoon nog steeds dominant is voor contact. Bedrijven adverteren met een telefoonnummer, niet met een website of emailadres. Hier is wel een verklaring voor: in Nederland willen we liever niet met vreemde mensen praten (zie vorige punt), dus is internet een stuk anoniemer.

Orde

Amerika staat bekend om de strenge straffen. Maar op de weg zie je een hele andere maatschappij: iedereen wacht netjes op elkaar en is beleefd. Op de meeste snelwegen mag je slechts 55mph (nog geen 90km/u)!

Maar van de andere kant: iedereen rijdt systematisch 10mph te hard. Een collega was aangehouden omdat hij 20mph te hard reed (dus ruim 30km/u!). Hij kwam weg met een waarschuwing....

Feet, miles, gallons.

Door de invoering van de Euro hoeven we steeds minder om te rekenen. Sommige mensen vinden dit jammer, omdat dit de charme van vakantie weghaalt. Deze mensen kunnen hun hart ophalen in Amerika, want hier moet je werkelijk alles omrekenen, van lengtematen(feet, miles), gewichten (pounds), temperatuur(Fahrenheit) tot tijd (AM/PM). Ik probeerde sympathie op te wekken voor dit systeem, maar het is mislukt. Dit systeem is een totale ramp. Waarom?

Omgang met elkaar

Ik ben altijd verbaasd geweest over de uitbundige omgangsvorm hier: "how aaare you? Oh great!". Ik vond het oppervlakkig en inhoudsloos. Nu begin ik er langzaam de voordelen van te zien. Wat is er mis mee om vrolijk naar elkaar te zijn? Gisteren had ik me per ongeluk buitengesloten uit mijn hotelkamer. Toen ik dit schoorvoetend bij de receptie ging melden, reageerde de dame aan de balie "oh great!" en gaf me een nieuwe sleutel. Dit was geen sarcastische "oh great!", maar een "oh great! fijn dat ik je kan helpen". Beter dan dat norse gedoe in Nederland!

Verder valt het op dat iedereen met elkaar praat. Zelfs cassieres maken een praatje met de klanten.

Techniek

Veel technische ontwikkelingen vonden hun oorsprong in Amerika. Denk maar aan electriciteit, computers en internet. Maar met het gebruik van van deze technieken zie je vaak dat ze achterliggen. Veel websites van winkels stammen direct uit de jaren 90, met veel tekst en weinig plaatjes. Ook valt het op dat de telefoon nog steeds dominant is voor contact. Bedrijven adverteren met een telefoonnummer, niet met een website of emailadres. Hier is wel een verklaring voor: in Nederland willen we liever niet met vreemde mensen praten (zie vorige punt), dus is internet een stuk anoniemer.

Orde

Amerika staat bekend om de strenge straffen. Maar op de weg zie je een hele andere maatschappij: iedereen wacht netjes op elkaar en is beleefd. Op de meeste snelwegen mag je slechts 55mph (nog geen 90km/u)!

Maar van de andere kant: iedereen rijdt systematisch 10mph te hard. Een collega was aangehouden omdat hij 20mph te hard reed (dus ruim 30km/u!). Hij kwam weg met een waarschuwing....

Feet, miles, gallons.

Door de invoering van de Euro hoeven we steeds minder om te rekenen. Sommige mensen vinden dit jammer, omdat dit de charme van vakantie weghaalt. Deze mensen kunnen hun hart ophalen in Amerika, want hier moet je werkelijk alles omrekenen, van lengtematen(feet, miles), gewichten (pounds), temperatuur(Fahrenheit) tot tijd (AM/PM). Ik probeerde sympathie op te wekken voor dit systeem, maar het is mislukt. Dit systeem is een totale ramp. Waarom?

- Geld en taal zijn (gelukkig) niet geunificeerd op aarde, maar voor wetenschappelijke maten zijn we al heel een heel eind. Iedereen op aarde gebruikt het metrische stelsel, behalve de Verenigde Staten, Myanmar en Liberia. Mensen op aarde kunnen misschien niet goed met elkaar praten of handelen, maar ze kunnen tenminste met elkaar rekenen. Behalve met de VS dus...

- Wat is er mis met feet en miles zou je denken? Vraag dan maar eens aan een willekeurige Amerikaan hoeveel feet er in een mile gaan, of hoeveel kubieke inch in een gallon. Grote kans dat ze het niet weten. (antwoord: respectievelijk 5280 en 231(!!)). Bovendien worden er ook veel fracties van maten gebruikt. Vaak staat er een bord "after 3/4 mile". Weet iemand al hoeveel voet dit is? Anyway, ik denk dat ik mijn punt heb gemaakt.

- De maten zijn totaal niet gestandaardiseerd. Zo zijn de pint, de pound en de mile een tikkeltje anders dan de oude maten van Groot Brittantie. De grap "wat is zwaarder: een pond veren of een pond goud" is helemaal geen grap in Amerika: voor veren wordt een andere pond gebruikt dan voor goud!

- Amerikanen zijn trots op hun eigen stelsel, maar de ironie wil dat het stelsel tegenwoordig is gestandardiseerd naar het metrische stelsel. Zo is een inch per definitie 25.4mm.

maandag 30 mei 2016

Links naar andere blogs

Ik zit al een tijdje in mijn maag

over het linken naar andere blogs. Veel blogs hebben in de zijkant een

widget die andere blogs laat zien. Hoewel ik bij deze zijbalken vaak

mijn blog zie langskomen (waarvoor dank), doe

ik deze vriendendienst niet terug.

Mocht je nog een site weten die

hier bij moet, laat het gewoon weten, ik zit niet elke dag het internet

af te struinen naar websites.

De rede dat ik hier nooit aan ben begonnen:

- Ik weet niet waar ik moet beginnen en eindigen. Ik heb het idee dat er alleen al een stuk of 30-40 Nederlandse bezuinig/hypotheekaflos blogs zijn, om maar te zwijgen over alle buitenlandse. Welke blogs moet ik kiezen, en welke moet ik uitsluiten?

- Ik wil mijn blog zo rustig mogelijk houden, met zo min mogelijk toeters en bellen. Een blogrol beslaat al snel het volledige scherm.

- Er zijn veel sites die veel informatie geven over de onderwerpen die ik behandel, inclusief rekentooltjes. Maar veel van deze sites zijn geen blogs. Die zou ik dus niet in de widget kunnen stoppen. Kortom: ik zou nog een extra blok aan de zijkant moeten toevoegen.

- Hoewel veel blogs vaak over hypotheken en besparen praten, gaat veel artikelen over dagelijkse beslommeringen. Begrijp me niet verkeerd: iedereen moet vooral schrijven wat hij zelf wilt. Maar ik hoef niet perse een zijbalk op mijn blogs waar onderwerpen als "vandaag even geen zin om te bloggen", "vandaag lekker in de tuin gezeten", "wat een drama in Brussel", "advertorial: bespaar op je verzekeringskosten" of "vanalles wat".

- Er is een mogelijkheid om de blogs te sorteren naar meest recente update. Op deze manier is het ook mogelijk om alleen een beperkte hoeveelheid blogs te laten zien. Maar mijn ervaring is: hoe meer artikelen per dag, hoe minder relevant de artikelen zijn (uitzonderingen daargelaten).

Dus heb ik het volgende bedacht. Ik heb een aparte pagina gemaakt met links.

Hier staan alle sites op die aan dit blog gerelateerd zijn. Ik heb ze gesorteerd

naar onderwerp. Ik begrijp dat veel blogs zowel over aflossen,

consuminderen

als financieel onafhankelijkheid gaan, maar ik heb alle websites en

blogs naar eigen inzicht in één van de categorieen gestopt.

woensdag 25 mei 2016

Daarom mocht ik niet nogmaals storten op de spaarhypotheek

Vorige week schreef ik dat mijn verzoek tot bijstorting werd geweigerd omdat ik dit jaar al een storting had gedaan. Zojuist kreeg ik het antwoord: meerdere keren per jaar storten is geen probleem, maar het blijkt dat ik al aan mijn limiet van de bandbreedte zit!

Dit is zeer vreemd, volgens mijn berekeningen zit ik nog steeds ongeveer op een bandbreedte van 4 tot 5. De enige verklaring die ik kan bedenken is dat ze onze overlijdensrisicoverzekering niet meenemen bij het berekenen van de bandbreedte. Ik heb geen zin in een lange emaildiscussie met hen hierover; als zij graag aan de veilige kant willen zitten, dan doen we dat maar.

Gelukkig hebben ze meteen een alternatief aangeboden: als ze de spaarhypotheek inkorten van 30 jaar naar 29 jaar, dan zit ik goed. Ik was toch al van plan om de looptijd op den duur te verkorten, dus ik vind het prima. Ik ben zeer benieuwd wat het rendement van deze wijziging zal zijn.

zie ook:

Hoe vaak per jaar mag je bijstorten op spaarhypotheek?

Dit is zeer vreemd, volgens mijn berekeningen zit ik nog steeds ongeveer op een bandbreedte van 4 tot 5. De enige verklaring die ik kan bedenken is dat ze onze overlijdensrisicoverzekering niet meenemen bij het berekenen van de bandbreedte. Ik heb geen zin in een lange emaildiscussie met hen hierover; als zij graag aan de veilige kant willen zitten, dan doen we dat maar.

Gelukkig hebben ze meteen een alternatief aangeboden: als ze de spaarhypotheek inkorten van 30 jaar naar 29 jaar, dan zit ik goed. Ik was toch al van plan om de looptijd op den duur te verkorten, dus ik vind het prima. Ik ben zeer benieuwd wat het rendement van deze wijziging zal zijn.

zie ook:

Hoe vaak per jaar mag je bijstorten op spaarhypotheek?

vrijdag 20 mei 2016

Hoe vaak per jaar mag je bijstorten op spaarhypotheek?

Afgelopen week was het weer tijd om mailtje naar onze hypotheekverstrekker te sturen voor een nieuwe storting op onze spaarhypotheek. Tot mijn verbazing kreeg ik een mailtje terug dat dit niet mogelijk was, want ik had dit jaar al een bijstorting gedaan!

Dit is een zeer vreemde zaak, omdat ik in het verleden al vaker meer stortingen heb gedaan. Onze hypotheek is afgesloten in augustus, dus ons "hypotheekjaar" loopt van augustus tot juli. Zoals je in ons hypotheekoverzicht kunt zien, hebben we al vaker meerdere stortingen in een jaar gedaan.

De stortingen van september 2013 (2000,-) en april 2014 (2200,-) vallen in een hypotheekjaar, en de stortingen van januari 2015(2450,-) en juni 2015 (2000,-) ook.

Zouden de regels tussendoor veranderd zijn? Ik heb ze dit gemaild, ik ben benieuwd naar hun reactie....

Zie ook:

Onze hypotheekaflossingen/bijstortingen

Dit is een zeer vreemde zaak, omdat ik in het verleden al vaker meer stortingen heb gedaan. Onze hypotheek is afgesloten in augustus, dus ons "hypotheekjaar" loopt van augustus tot juli. Zoals je in ons hypotheekoverzicht kunt zien, hebben we al vaker meerdere stortingen in een jaar gedaan.

De stortingen van september 2013 (2000,-) en april 2014 (2200,-) vallen in een hypotheekjaar, en de stortingen van januari 2015(2450,-) en juni 2015 (2000,-) ook.

Zouden de regels tussendoor veranderd zijn? Ik heb ze dit gemaild, ik ben benieuwd naar hun reactie....

Zie ook:

Onze hypotheekaflossingen/bijstortingen

maandag 16 mei 2016

Kuikentjes!

Na 3 weken broeden (waarbij onze beide kippen hebben gebroed!) zijn eindelijk twee kuikentjes geboren!

Einstein mag dan gezegd hebben "rente-op-rente is het achtste wereldwonder", maar de natuurlijke groei van het leven is absoluut het eerste wereldwonder!

Zie ook:

onze kippen

eieren uitbroeden

Zie ook:

onze kippen

eieren uitbroeden

maandag 9 mei 2016

Bereken de boete bij teveel aflossen

Vorige week heb ik de formules bekeken die hypothekvertrekkers gebruiken om de boete te bepalen als de rentevaste periode wordt opengebroken. Ik kreeg als reactie de vraag of het niet handiger is om geen boete te betalen, maar om dit geld te gebruiken om af te lossen. Helaas zit daar ook vaak een boete aan vast. Deze boete wordt eigenljk op precies dezelfde manier berekend als voor het openbreken van de rentevaste periode. Het enige verschil is dat je geen boete over de hele hypotheek hebt, maar alleen over het deel dat je aflost. En uiteraard is meestal pakweg 10% van de hypotheek boetevrij. Het resultaat is de volgende tool:

Zoals je ziet zijn er nu 3 bedragen: het aflosbedrag, dus hoeveel je gaat aflossen, de boete, het geld dat je dus kwijt bent, en het totale bedrag, de som van de twee. Het handige van deze tool is dat je ook met het totale bedrag kan spelen, zodat hij voor je utirekent hoeveel geld je aan de boete kwijt bent, en hoeveel je echt kunt aflossen.

Zoals je ziet zijn er nu 3 bedragen: het aflosbedrag, dus hoeveel je gaat aflossen, de boete, het geld dat je dus kwijt bent, en het totale bedrag, de som van de twee. Het handige van deze tool is dat je ook met het totale bedrag kan spelen, zodat hij voor je utirekent hoeveel geld je aan de boete kwijt bent, en hoeveel je echt kunt aflossen.

Doe er je voordeel mee;-)

zie ook:

Bereken de boete bij rentevaste periode openbreken

Doe er je voordeel mee;-)

zie ook:

Bereken de boete bij rentevaste periode openbreken

maandag 2 mei 2016

Bloembakken

Dus kwam ik met deze oplossing:

dinsdag 26 april 2016

Bereken de boete bij rentevaste periode openbreken

Een paar weken geleden heb ik een offerte aangevraagd om de rentevaste periode op te breken (wat ik destijds niet heb gedaan), maar ik had me eigenlijk helemaal niet verdiept in de berekening ervan. Achteraf verbaast het me dat ik een berekening aanneem zonder het zelf na te rekenen. Getriggerd door het blog van Hypotheekweg ben ik de boel eens gaan uitzoeken.

In kort komt het op het volgende neer:

Hoe wordt de boete berekend?

De informatie over boeterente is schaars. Ik heb wel een tool gevonden van BerekenHet. Maar zoals gebruikelijk geeft BerekenHet een antwoord, maar heb ik geen flauw idee wat en hoe ik iets berekend heb. Gelukkig geeft ikbenfrits.nl meer uitleg. Hier wordt grafisch heel mooi uitgelegd waar de boete uit bestaat.In kort komt het op het volgende neer:

vrijdag 22 april 2016

Eieren uitbroeden

Zoals ik al eerder schreef, hebben wij twee kippen. Het vorig jaar hebben we er een kuikentje bij gezet, en dat vonden de twee moedertjes geweldig. Helaas werd het een enorme haan, die de hele buurt bij elkaar kukelde en nogal hardhandig met onze kippen omging. Dus die hebben we moeten weggeven.

Maar het was duidelijk dat onze kippen een groot moeders instinct hebben, dus is het tijd voor de volgende uitdaging. We hebben drie bevruchte eieren gekocht, waar een kip direct op ging zitten om ze uit te broeden:

Aangezien broedende kippen weinig tot niet scharrelen, is goed voer belangrijk. Dus ik denk dat de huidige voorraad meelwormen voor deze dappere moeder in spe is:

Zie ook:

maandag 18 april 2016

Is Recyclix Ponzifraude?

Om de zoveel jaren popt er weer eentje op: een oplichter die gouden bergen beloofd. Wie verdenk ik deze keer? Recyclix!

Recyclix is een website waar je geld kunt investeren in het recyclen van grondstoffen. Hierdoor leveren de grondstoffen winst op waar jij ook van mee profiteert. Klinkt leuk, maar is het allemaal te vertrouwen?

Scamanalyze geeft de website een "30% safe". Wat vind ik er van?

Ik vraag me de volgende dingen af:

Recyclix is een website waar je geld kunt investeren in het recyclen van grondstoffen. Hierdoor leveren de grondstoffen winst op waar jij ook van mee profiteert. Klinkt leuk, maar is het allemaal te vertrouwen?

Scamanalyze geeft de website een "30% safe". Wat vind ik er van?

Ik vraag me de volgende dingen af:

vrijdag 15 april 2016

Met 35 op deeltijdpensioen.

Ik hoor vaak dat mensen zo snel mogelijk met pensioen willen. Maar waarom zou je wachten tot je pensioen als je nu al van de vrije tijd kan genieten? Ik werk 0,9 fte, waardoor ik eens in de twee weken een dag vrij heb. Maar aangezien ik vaak langer dan 8 uur op een dag werk, spaar ik nog meer tijd op nog vaker een vrije dag op de nemen.

vrijdag 8 april 2016

Eindelijk een smakelijke meelwormenburger!

Na het debacle dat mijn meelwormenpopulatie decimeerde heb ik toch een succesje weten te boeken. Ik heb nog een voorraad ingevroren meelwormen, en daarmee heb ik een verbeterde burger gemaakt. deze keer heb ik geen meel gebruikt om de binden, maar paneelmeel:

En deze burger smaakte zeer goed! Eindelijk een burger met de lang verwachtte groente-noten smaak! En nu komt het mooiste van alles:

Mijn - vrouw - heeft - het - ook - geproefd - en - vond - het - lekker!

Dit smaakt naar meer!

zie ook:

andere insecten verhalen

En deze burger smaakte zeer goed! Eindelijk een burger met de lang verwachtte groente-noten smaak! En nu komt het mooiste van alles:

Mijn - vrouw - heeft - het - ook - geproefd - en - vond - het - lekker!

Dit smaakt naar meer!

zie ook:

andere insecten verhalen

maandag 4 april 2016

Hoe zou de ultieme (spaar)hypotheektool eruit zien?

Na mijn kneuterige bespaartips van 1 april is het weer tijd voor serieus geld besparen. Ik zit al een tijdje te broeden op een verbetering van mijn spaarhypotheektool. Maar eerst wil ik wat research doen. En bij research hoort eerst literatuuronderzoek. Dus ben ik eens gaan kijken wat voor tools er al op de markt zijn.

hypohype.nl

Hypohype is geeft zeer veel opties als invoerwaarden, en neemt veel wettelijke regeltjes mee. Het is mogelijk om bij te storten, in te korten of de rente te wijzigen, maar helaas in beperkte mate.vrijdag 1 april 2016

Besparen in de kleinste ruimte

Soms zit het besparen van geld in een klein hoekje. Daarom vandaag: de besparingen op een toilet!

Een baksteen in de stortbak

De meeste WC's spoelen met veel te veel water door. Door een baksteen in de stortbak te leggen, kan met bij elke spoelbeurt water besparen. De afmetingen van een baksteen zijn gemiddeld 20x10x5 cm. Bij elke spoelbeurt zal er dus een liter water worden bespaard! Als je er van uitgaat dat een WC door een gezin 10 keer per dag wordt gebruikt, dan levert dit een besparing op van 3650 liter water!

Wc papier verbruik verminderen

Veel mensen zijn geneigd om een flink stuk wc papier te pakken, terwijl uiteindelijk maar een klein stukje gebruikt wordt. Met een simpel trucje kan je dit verminderen: duw voordat je de nieuwe wc rol plaatst de wc rol een beetje plat. Het wc papier verandert niet, alleen het wc rolletje zal een ovale vorm krijgen. Door deze ovale vorm rolt het rolletje minder gemakkelijk, zodat mensen minder geneigd zijn om teveel wc papier te pakken. Deze besparing kan het wc papiergebruik bijna halveren!

Een andere manier om te besparen op wc papier is het splitsen van dubbellaags wc papier. Dubbellaags wc papier is meestal maar een beetje duurder dan enkellaags wc papier, maar je kunt het wel gemakkelijk splitsen, zodat je 2 keer zoveel papier hebt!

Maak je eigen wc verfrissers

De meeste wc blokjes zijn tegenwoordig wergwerphoudertjes met een zeepje ingebouwd. Toch is het prima mogelijk om je eigen wc blokjes te maken. Dit proces is hetzelfde als zelf zeep maken, maar dan zou je een beetje chloor kunnen toevoegen om de wc extra schoon te houden. Hiermee kan je jaarlijks tientallen euro's uitsparen.

Hoe bespaar jij op het toilet? En wat vind je omgeving ervan?

Een baksteen in de stortbak

De meeste WC's spoelen met veel te veel water door. Door een baksteen in de stortbak te leggen, kan met bij elke spoelbeurt water besparen. De afmetingen van een baksteen zijn gemiddeld 20x10x5 cm. Bij elke spoelbeurt zal er dus een liter water worden bespaard! Als je er van uitgaat dat een WC door een gezin 10 keer per dag wordt gebruikt, dan levert dit een besparing op van 3650 liter water!

Wc papier verbruik verminderen