Maar hoe ingewikkelder men de wet maakt, hoe vaker men op vreemde problemen stuit. Sinds een paar jaar wordt de hypotheekrenteaftrek (HRA) afgebouwd. Hoe werkt het dan?

Stel je zit in de 52% belastingschijf en je hebt een huis waarover je 1000,- moet bijtellen op je loon. Hierover moet je dus 52% van 1000,- = 520,- belasting betalen. Maar in hetzelfde jaar betaal je ook 10000,- aan hypotheekrente. Die mag je aftrekken tegen 50%, dus ontvang je 5000,- terug. Samen ontvang je dus 5000-520=4480,- terug.

Maar wat gebeurt er als je huis grotendeels is afgelost? Stel dat de hypotheekrente exact 1000,- is, dus gelijk aan de EWF. Dan is de bijtelling dus 520,-, en de aftrek 500,-. Je moet dus 20,- bijbetalen!

Als je nog verder aflost, wordt het probleem kleiner. Is je bruto rente nog maar 400,-, dan mag je hiervoor 50% van 400,- = 200,- aftrekken. Maar dankzij de Gooi-villa van Hillen mag een extra aftrekpost opgeven van 600,-. Dit bedrag mag je wel aftrekken tegen 52%, dus dat wordt een aftrekpost van 52% van 600,- = 312,-. Netto moet je dus 520-200-312=8,- betalen.

Als je huis volledig is afgelost hoef je dus netto niets te betalen, maar tot die tijd moet je even extra belasting betalen.

WTF? Is dit echt zo?

In 2015 moest iemand 11,- per jaar bijbetalen wegens eigenwoningbezit en is naar de rechtbank gestapt. Hij had de zaak verloren, zie link

Pfff.. ingewikkeld..hoe moet ik dit zelf berekenen?

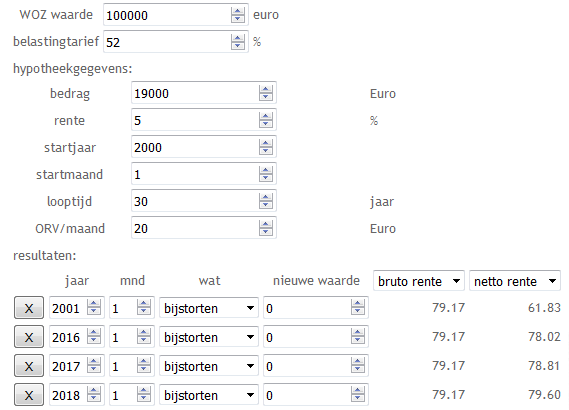

Mijn nieuwste spaarhypotheektool houdt rekening met dit effect. Voor wet Hillen maakt het niet uit wat voor soort hypotheek je hebt. Vul bij "hypotheekbedrag" het bedrag in zodat je op jou bruto rente uitkomt, dan berekent de tool je netto rente.

Tsjongejonge, kan het nog erger?

Natuurlijk kan het nog erger. Stel je zit met je inkomen net onder de scheidinglijn van de belastingschijven, dus ergens bij de 60.000 bruto. Stel je hebt 1000,- eigenwoningforfait, waarvan je over de eerste 500,- 42% belasting betaalt en over de overige 500,- 52%. Daarnaast heb je een bruto rente van 500,-. Moet je dan eerst de rente van je loon aftrekken, of eerst de extra aftrekpost?

In het eerste geval krijg je 50% van 500,- voor je rente en 42% voor je extra aftrekpost, in het tweede geval krijg je 52% voor je extra aftrekpost en 42% voor het aftrekken van de rente. Het eerste geval kost je een tientje, het tweede geval is kostenneutraal.

Hoe was die slogan van de belastingdienst ook al weer?...

zie ook:

Het gedrocht dat eigenwoningforfait heet

waarom hebben we eigenwoningforfait?

fiscale strop voor aflosser?

vraagje ik hoop dat jij dit weet; onze spaarhypotheek loopt dit jaar af ( hij bestaat dan 25 jaar) nu loopt voordien de rentevaste periode ook nog een keer af, omdat het dan nog maar een klein bedrag bedraagt kunnen we voor die 7 maanden best alles in 1x aflossen ( zijn we er lekker van af)

BeantwoordenVerwijderenZitten daar nog haken en ogen aan? dingen waar we aan moeten denken, belastingen ,en hoe zit het met de aan de hypotheek gekoppelde levens verzekering? die is dan ook weg?

Ik heb al info bij de bank gevraagd(en gekregen) maar t antwoord liet 4 maanden op zich wachten, maar die levensverzekeringsvraag heb ik ze nog niet gesteld.

Het bedrag wat we moeten betalen is bijna gelijk aan het hypotheekbedrag en levensverzekeringsbedrag voor die 7 maanden samen dus we schieten er niet veel mee op, alleen het"ervan af "zijn

Alvast bedankt voor je antwoord.

ik ozu het eerlijk gezegd niet weten. Als het financieel niet zoveel uitmaakt, dan zou ik het gewoon laten lopen.

Verwijderenspaarhypotheek die langer dan 20jaar loopt zit geen fiscale klem meer op.

VerwijderenDe enige beperking kan de hyp voorwaarden van de bank zijn..je mag soms maximaal 10% per jaar aflossen en soms 20%. dus ik denk dat het kan. Waar loopt deze spaarhypotheek?

Bij het aflopen van een rentevastperiode mag onbeperkt worden afgelost volgens de voorwaarden van de meeste banken. Zo mag je kosteloos ook de hypotheekvorm aanpassen.

VerwijderenHet 2e statement klopt niet. Althans niet voor mijn hypotheek verstrekker

VerwijderenDank je, verstand/ gevoel kwestie; gevoel zegt; ik wil er vanaf

BeantwoordenVerwijderenMaar t scheelt idd bijna niets

Knap stukje rekenwerk under the hood!

BeantwoordenVerwijderenLeuker kunnen we het niet maken, maar kijk hier ook eens:

http://nos.nl/artikel/2152825-eigenlijk-is-het-al-jarenlang-gedonder-bij-de-belastingdienst.html

Hi Rentenier,

BeantwoordenVerwijderendit is voor mij nieuw, ik had de illusie dat de wet Hillen opging zodat je nooit moest bijbetalen voor je huis.

In het voorbeeld werk je met relatief kleine bedragen maar als je EWF een paar duizend gaat worden gaat het echt effect hebben met de lage rentestanden van heden.

Aan de andere kant kan je aangeven dat je geen hypotheek meer hebt, dus geen aftrekbare rente (bv ik neem een PL om mijn hypotheek af te lossen). In dat geval heb je geen hypotheek meer en mag je de wet Hillen gebruiken.

Kortom ik denk dat de soep niet zo heet gegeten wordt "leuker kunnen we het niet maken".

Ieder geval bedankt voor je nieuwe tool, hij werkt nu volgens mij goed. Tov ING BS zitten er een paar eurotjes verschil tussen (verschil is <1%).

Groet John

Hoi John, er zijn nog wel een paar issues om op te lossen. Ik schiet een change in.

VerwijderenPfff, nou inderdaad, leuker kunnen we het niet maken, wel gemakkelijker. Alleen doen we dat niet...

BeantwoordenVerwijderenIk heb het stuk nu een paar keer gelezen, maar het is wat mij betreft echt ingewikkelde kost. Té ingewikkeld.

BeantwoordenVerwijderen'Gelukkig' zijn we nog niet zo ver met aflossen ;-)

Erg knap dat je het snapt en dat je er zowaar nog een tool van weet te schrijven.

Tja, je bevindt je dan ook wel in het Mekka van de spaarhypotheken en daar is iets meer voor nodig dan alleen maar lezen. Verdiepen?

Verwijderen