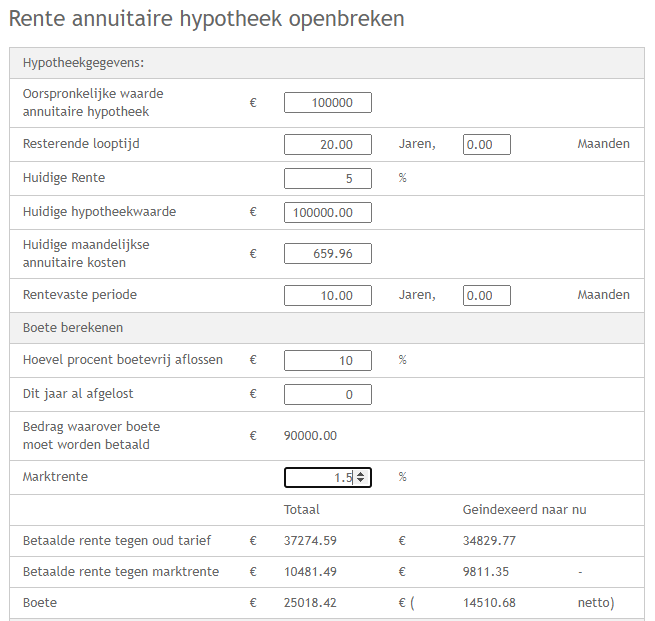

Vorige week zagen we hoe de boete werd berekend (zie tool)

We hoeven nu nog slechts 1 getalletje in te vullen om de winst te bepalen: de nieuwe rente die je gaat betalen. Deze is meestal anders dan de marktrente, en is afhankelijk van hoelang je de hypotheek opnieuw vast gaat zetten: hoe langer vast, hoe hoger de rente. Vervolgens kunnen we zien wat de gevolgen zijn:

Hoewel de boete dus in dit geval rond de 25000,- is, levert het op het einde van de rentevaste periode ongeveer 4750,- op. Vervolgens bereken ik de "return on investment", oftewel de winst gedeeld door de investering. Persoonlijk vind ik dit niet een heel belangrijk getal, want het zegt niets over de looptijd van je investering. 19% winst na 100 jaar vind ik niet veel, 19% na 1 jaar wel.

Om daar meer over te zeggen heb ik ook de terugverdientijd bepaald. Dit getal zegt vooral hoelang je "onder water staat" met je investering. In dit geval heb je de investering na 8 jaar terugverdiend. Dit is vooral handig om te weten als je plannen hebt om te verhuizen. Als je binnen 8 jaar zou willen verhuizen, dan is deze boete niet verstandig.

Ten slotte heb ik de rente berekend. Hierbij doe ik net alsof ik de boete op een bankrekening heb gezet en elke maand het verschil aan rente opneem. de vraag is dan: hoeveel rente moet ik op deze rekening ontvangen om na 10 jaar precies op 0,- uit te komen? Deze rente, die ook wel interne-opbrengstvoet of internal rate of return wordt genoemd, is een mooi getal om eerlijk te kunnen vergelijken met spaarrekingen of beleggingen.

Een paar opmerkingen:

- Ik neem aan dat er geen aflossingen in de toekomst worden gedaan. Aflossingen doen het effect van het afkopen van rentevaste periode een beetje teniet: je gaat boete betalen over een stukje rente dat je eigenlijk in de toekomst niet meer hoeft te betalen. Ik heb het "geluk" dat ik meerdere hypotheekdelen heb, dus ik kan er voor kiezen om het ene deel af te kopen en het andere deel af te lossen.

- Hoe lager de marktrente, hoe lager de winst. Waarom is dat, zou je denken? Large marktrente betekent meer boete, maar ook meer maandelijkse besparing? De verklaring is te vinden in het indexeren van de boete, waarover ik het vorige week heb gehad. In het kort: om de boete te bepalen wordt de misgelopen rente voor de rentevasteperiode teruggerekend naar nu. En voor dat terugrekenen wordt de marktrente gebruikt. Hoe hoger de marktrente, hoe lager de boete wordt, dus uiteindelijk hoe hoger de winst.

- Wil je je rendement verhogen, los dan eerst een jaar flink af, en koop de rente af in het jaar erna. Het boetevrije blijft evenhoog, maar het restant van de hypotheek is een stuk kleiner. Het gevolg is dat je boete een stuk lager is, dus meer winst.

- Ik doe geen uitspraak over welke nieuwe rente je moet kiezen, dit is heel persoonlijk. Toen ik het vorig jaar een stuk rente afkocht, was het verschli in rente tussen 10 jaar vast en 15 jaar vast best groot. Toen heb ik voor 10 jaar vast gekozen. Mocht de rente over 10 jaar flink omhoog zijn gegaan, dan komt dit hypotheekdeel bovenaan het lijstje om afgelost te worden. Deze keer was het verschil tussen 10 en 15 jaar vast slechts 0.01%. Voor 0.01% koop ik graag 5 jaar extra zekerheid.

Wat het voor mij heeft opgeleverd? Ik mag niet klagen:

Mooi overzicht en berekening. Ik heb in augustus hetzelfde berekend. Aangezien onze looptijd wat langer is (nog 17 jaar), was de boete flink hoger. Daarmee was de terugverdientijd bijna 9 jaar, terwijl we over 14 jaar hypotheekvrij kunnen zijn. Ook willen we misschien tussendoor nog een keer verhuizen, dus uiteindelijk niet gedaan.

BeantwoordenVerwijderenHeb je in je berekening ook de kosten voor notaris en taxatie meegerekend? Die moet je nl betalen als je niet bij dezelfde bank blijft.

Bedankt! Zoals ik aangaf is het openbreken niet gunstig als je dit deel snel wilt aflossen of wilt verhuizen. In de meeste gevallen is het mogelijk om bij dezelfde hypotheekverstrekker te blijven, dus ik neem geen notariskosten mee.

VerwijderenBundel al je hypotheektools, van spaar-, annuïtaire, en levenhypotheken tot die ene ultieme hypotheektool. Je kunt het en Nederland is er klaar voor!

BeantwoordenVerwijderenVeel tools die allemaal 1 ding goed doen (oa linux filosofie), of 1 tool die alles kan(oa microsoft filosofie): de softwarewereld is er nog steeds niet uit.

Verwijderen