Hypotheek.Afgelopen juni heb ik mijn ex uitgekocht. Hiervoor heb ik 6000,- extra hypotheek afgesloten. Maar aan het eind van het jaar heb ik al weer 2000,- afgelost, en de annuitaire hypotheken en spaarhypotheken hebben samen ook automatisch 3554,- afgelost. In totaal is de hypotheek dus 446,- groter geworden. Achteruitgang? Valt mee: de oude hypotheken waren 5.1%-5.3% en de nieuwe hypotheek is maar 2.14%. Bovendien heb ik van een stuk hypotheek de rentevaste periode opengebroken, waardoor de rente gezakt is naar 1,39%. De hypotheekrente is dus wel flink gezakt, en dat is een goede investering voor de toekomst.

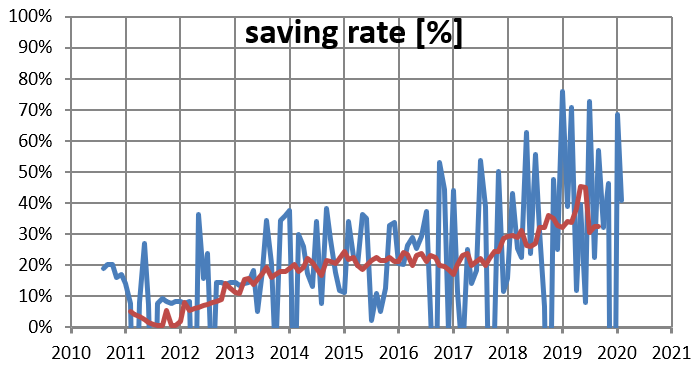

De saving rate ging de goede kant uit, totdat ik besloot om de hypotheekrente af te kopen. Dus hoewel ik afstrevende op een saving rate van 45% besloot ik toch om iets anders met het geld te doen. Desalniettemin was de saving rate ongeveer net zo hoog als in 2018. Niet slecht in een jaar dat duur was en dat ik grote investeringen heb gedaan.

Beleggen

In januari 2019 had ik nog 1200,- geinvesteerd in ETF's. Die heb ik in dezelfde maand verkocht, omdat ik wat extra buffer nodig had, en (toegegeven) omdat ik binnen niet afzienbare tijd een crisis verwachtte. Daarna gingen de koersen stijgen.... Spijt? Op dat moment was het een goede beslissing. En laten we niet te dramatisch doen, het ging immers om een klein bedrag.

Maar ondertussen heb ik wel aandelen gekocht bij het aandelenprogramma van mijn werk, omdat je een 10% bonus krijgt als je de aandelen een jaar in bezit houdt. En die aandelen hebben het dit jaar prima gedaan, waardoor mijn belegd vermogen (nu ruim 2000,-) ongeveer 8% winst heeft gemaakt.

Al met al ben ik zeer tevreden. Er zijn geen grote sprongen gemaakt in vermogen, maar ik ben in ieder geval niet achteruit gegaan. Maar het belangrijkste is dat ik veel investeringen heb gedaan die zich hopelijk gaan terugbetalen in de komende jaren.

Ik had ook een aandelenprogramma van mijn werk. Die zijn na een tijdje steeds minder waard geworden. Als ik jou was, zou ik die 10% bonus pakken (die is eigenlijk de winst) en daarna meteen verkopen. Eventueel een gespreide etf daarvoor in de plaats kopen.

BeantwoordenVerwijderenEen enkel aandeel is gewoon te risicovol.

En nog steeds iets meer dan twee keer afgelost dan het uitgestippelde plan van de bank!

BeantwoordenVerwijderenHanna