Al enkele jaren post ik gemiddeld twee keer per jaar mijn saving rate en nog meer van die cijfers. Dit jaar was het er nog niet van gekomen doordat ik flink in de buidel aan het tasten voor een keuken. Er zijn helaas serieus wat deuken in mijn stijgende grafieken gemaakt. De andere reden is dat de getalletjes me steeds minder interesseren. 9 jaar geleden (wow, zolang geleden al!) vond ik mijn baan nog niet zo interessant en verdween het grootste gedeelte van mijn salaris in een niet al te gelukkig huwelijk. Het maken van een financieel overzicht gaf me houvast en hoop om langzaam uit een dal te kunnen klimmen. Ondertussen ziet het er allemaal een stuk florisanter uit en ben ik eigenlijk veel meer bezig met gelukkig leven dan met naar getalletjes staren. Maargoed, toch maar een overzicht dan maar!

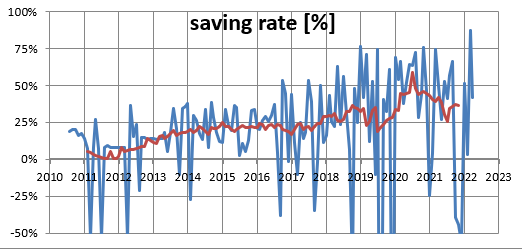

Saving rate

Terwijl ik lekker op weg was om structureel door de magische grens van 50% te gaan, heeft de keuken eind 2021 flink roet in het eten gegooid (gelukkig heb ik de oude schoorsteenpijp boven het aanrecht nu goed dichtgepurd ;-) ). Drie maanden achter elkaar ging er meer geld uit dan in. Maar is dit erg? Ik denk dat het erger was geweest als ik niet had geinvesteerd in leefcomfort. Het is moeilijk om het in waardevermeerdering van het huis uit te drukken, maar de keuken is zijn geld dubbel en dwars waard. Voorlopig ben ik wel klaar met verbouwen, en 2022 laat al weer mooie pieken zien, dus wie weet wordt 2022 wel een record saving rate!

Eigen vermogen:

Aan de eigen vermogen grafiek kan je nauwelijk zien dat er verbouwd is. De daling van eind 2022 valt in het niet bij de waardevermeerdering van het huis. Ondertussen is mijn toko en spaarrekening dus 250% van mijn jaarlijkse uitgaven. Ik zit nu dus op 10% van de magische 25x jaarlijkse uitgaven, een waarde die vaak wordt gebruikt als safe withdrawal rate. Ben ik hiermee dus op 10% van de reis? Ik denk het niet: de grafiek is behoorlijk exponentieel, dus ik verwacht dat de resterende 90% aanzienlijk sneller gaat. Ook is het wel interessant om te kijken waar het vermogen nu in zit:

Voornamelijk in overwaarde dus. Ik heb het afgelopen jaar nauwelijks aandelen gekocht, eigenlijk alleen via het aandelenprogramma van mijn werk, voor de rest koop ik af en toe in een dipje, en wacht ik nog steeds op de grote klapper...

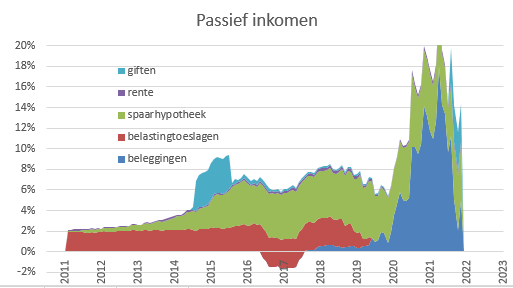

Ten slotte nog het passieve inkomen, oftewel: hoeveel van mijn inkomen komt aanwaaien? En daar begint iets vervelends op te treden wat ik al jaren had kunnen zien aankomen: de grafiek knalt alle kanten uit. Ik beschouw koerswinsten of verliezen als passief inkomen, en naarmate mijn aandelenportefeuille langzaam groter wordt, worden de maandelijkse winsten of verliezen navenant groter. De rode lijn, die het jaarlijkse gemiddelde aangeeft, is nog wel redelijk stabiel, maar het is een kwestie van tijd voordat deze lijn ook niet meer te volgen valt. Ik moet hier echt iets op gaan bedenken...

Voor de uitsplitsing van passief inkomen gebruik ik wel de jaarlijkse gemiddelden, anders zou het een janboel worden:

En hier zie je nog een leuk kadootje: mijn moeder had besloten om het kookgedeelte van de keuken te doneren, dus heel erg bedankt daardoor :-). Je kunt je afvragen of dat bij passief inkomen hoort, maar als ik van giten zou kunnen leven, dan hoef ik niet te werken, toch? Anyway, je ziet dat aandelen inderdaad de grootste bijdrage hebben in het passieve inkomen. 2020 en 2021 waren een goed jaar, maar op het einde werd de beurs volatiel.

Dus ja, niet zo heel spannend, zelfs als ik het halve huis verbouw gaat het gewoon zijn gangetje. Maar zoals altijd: de beste financiele cijfers zijn saaie cijfers!

Mag je ook al je erfenis meenemen in je saving rate, dat kan heel veel schelen?

BeantwoordenVerwijderenIedereen is helemaal vrij om te bepalen hoe je iets berekent. Een indicator, of KPI is om je inzicht te geven in iets, waarbij het belangrijk is dat je zelf goed doorhebt wat je precies meet. Daarom split ik indicatoren graag op in verschillende componenten. En onthoud Goodhart's wet: "als een indicator een doel op zichzelf wordt, is het geen goede indicator meer".

Verwijderen