Ziezo, 2022 is achter de rug. Persoonlijk was het geen geweldig jaar, met veel gedoe rond mijn aftakelende vader en nog meer medisch leed van vrienden en familie. Maargoed, dit blijft een financieel blog, dus laten we snel de cijfers er bij halen:

Financien

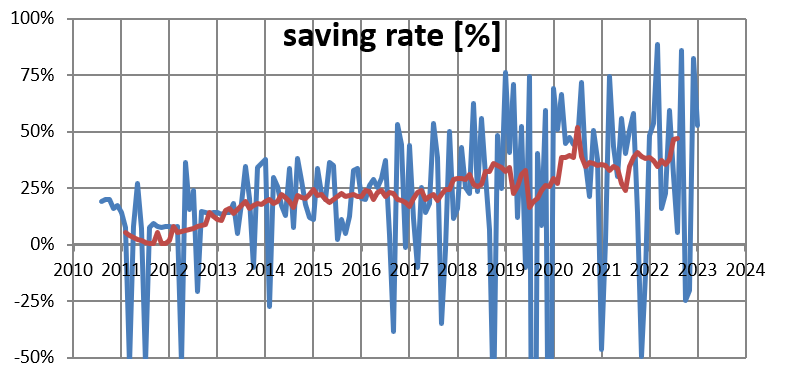

Na 2021, waarin een behoorlijk stuk geld in de keuken is verdwenen, ziet het er voor 2022 weer een stuk rooskleuriger uit. De savingrate voor heel 2022 eindigt op 49%:

Volgens

MrMoneyMustache betekent dit grofweg dat ik nog 17 jaar moet werken. Tegen die tijd ben ik 58. Geen slecht vooruitzicht, maar eigenlijk ben ik van plan om al wat eerder

Barista Fire wil gaan worden. Ik heb hier nog geen nauwkeurige berekeningen over gemaakt, maar over 8 jaar is zowel de alimentatie als de spaarhypotheek afgelopen, dus wellicht is dat een mooi moment om het rustiger aan te gaan doen.

Een andere manier om naar financiele onafhankelijkheid te kijken is het passieve inkomen. De grafiek hieronder geeft verschillende componenten van passief inkomen (gedeeld door de totale uitgaven. Als de grafiek 100% procent kan ik al mijn uitgaven dekken):

Je ziet dat dit jaar geen feest was op de beurs, want de inkomsten van beleggingen was niet veel. Van de andere kant: dit was juist een goed jaar om aandelen te kopen. De op- en neergaande koersen maakten het redelijk gunstig om de aankopen te

timen. Ten slotte zie je dat het component "giften" flink is gestegen. Het vorig jaar heeft mijn moeder wat apparatuur voor de keuken gedoneerd, en dit jaar heeft mijn vader de maximale schenking gedaan (nouja, mijn broer en ik beheren zijn rekening...).

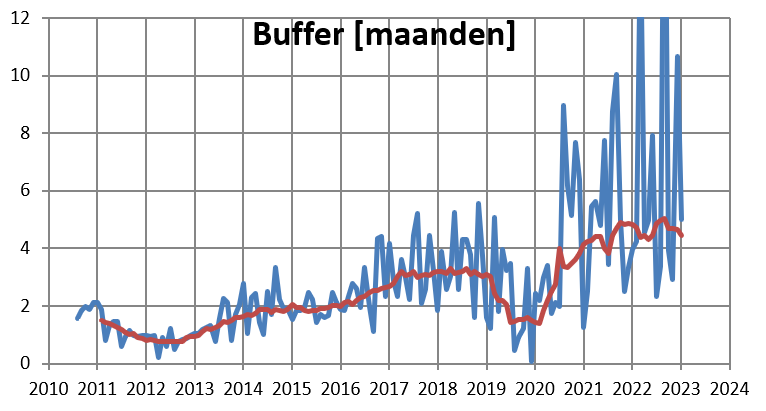

De buffer (hoeveel maanden kan ik het met mijn spaargeld uithouden) is het hele jaar rond de vijf maanden geweest. Normaalgesproken vind ik een buffer van drie maanden voldoende, maar doordat ik de markt aan het afwachten ben heb ik

minder belegd dan ik eigenlijk gewild had. Geen zorgen, dit geld staat nog steeds klaar voor de volgende dip!

Ten slotte het eigen vermogen. in deze grafiek deel ik het eigen vermogen door de uitgaven. Bij 100% zou ik dus een jaar op mijn vermogen kunnen teren (er van uitgaande dat het vermogen vrij opneembaar is), en bij 2500% heb ik genoeg vermogen voor de "safe withdrawal rate" van 4%.

Het vermogen is grofweg gestegen van 300% naar 400%. Dat is in lijn met de saving rate van 49%: ik heb ongeveer net zoveel gespaard als uitgegeven, dus na een jaar heb ik genoeg geld om het een extra uit te kunnen zingen.

Je ziet dat het extra vermogen voor een deel in aandelen is gaan zitten, maar het grootste deel is naar de hypotheek gegaan. Dus is het meteen tijd voor het volgende kopje:

Hypotheek

Aangezien de keuken dit jaar afgerond werd, had ik minder buffer nodig en kon er weer met vol enthousiasme worden afgelost. In februari heb ik al eens 10.000 afgelost, en in december kwamen er nog eens twee keer 5000 bij. Samen met de autmatische aflossingen is de hypotheek gekrompen van grofweg 70% van de oorspronkelijk hypotheek naar 60%:

Dit is een jaarrecord voor mij! Met dit tempo kan ik over 6 jaar hypotheekvrij zijn! Maar dat is waarschijnlijk niet wat er gaat gebeuren. Ik ga proberen om het annuitaire stuk van 5.3% binnen een of twee jaren af te lossen. De rest van de hypotheek is dermate goedkoop dat het op dit moment beter is om het geld te reserveren voor aandelen.

De hypotheekkosten zakte slechts van 75% naar 70%:

Dit getal lijkt een beetje tegen te vallen als je vergelijkt met de aflossingen, maar zoals je hier kan lezen zijn de huidige kosten vooral aflossingen. Als je mijn netto kosten bekijkt zonder aflossingen, dan betaal ik ongeveer 1% rente! En de spaarhypotheek maakt het helemaal bont, want die levert netto zelfs geld op!

Klussen

Ik heb niet het gevoel dat ik het afgelopen jaar aan veel dingen ben toegekomen. Toch is het me gelukt om de verbouwing van de keuken af te ronden en de badkamer een beetje op te kalefateren, waar ik heel blij mee ben. Voor de rest zijn het vooral kleine klusjes die ik heb gedaan die niet interessant genoeg zijn voor een blogpost, zoals drie lekkages (dak, badkraan en wasmachine afvoer) en een verrotte deur repareren. Op dit moment heb ik geen grootste plannen voor het komende jaar, maar dat zou kunnen veranderen omdat ik een nieuwe buurman krijg die wellicht dingen gezamelijk wil oppakken, zoals een nieuw dak.

Bij deze wens ik iedereen een voorspoedig 2023!

Dank je voor de creatieve manieren om naar je hypotheek te kijken! In de onderste grafiek snap ik echter de rol van het eigen woning forfait niet geheel. Kan je toelichten waarom je die naast de rente(s) ook in de grafiek opgenomen hebt?

BeantwoordenVerwijderenGraag gedaan ;-). Ik reken met netto rentes, want ik wil uiteindelijk weten wat het mij kost. Om van bruto hypotheekrente naar netto te gaan, gaat er hypotheekrente van af, maar er komt ook EWF bij. Dus de EWF is een component dat ik ook moet betalen.

VerwijderenToen ik deze grafiek bedacht was het logisch, want als je al je hele hypotheek is afgelost, verviel ook de EWF (wet Hillen). Ondertussen is de boel een beetje veranderd, maar ik denk dat het nog steeds goed is om dit component hier te vermelden.

Mooie overzichten! In de grafiek van passief inkomen zie ik het inkomen uit aandelen dalen naar 0%, waar komt dat door? Kijk je alleen naar de koers(groei) en neem je geen dividend mee?

BeantwoordenVerwijderendankje! Ik neem zowel koersgroei als dividend mee. Dit jaar heeft de dividend de koersdaling nauwelijks kunnen compenseren.

Verwijderen